12月になりましたね。半そで短パンでクリスマスツリーという去年だいぶ違和感を感じた組み合わせにもだいぶ慣れてきました。シンガポールは今日も暑いです。

さて、ここ1、2ヶ月だいぶ忙しい日々が続いたり、体調もかんばしくなかったりもあり、この定期シリーズも11月分更新できませんでした。お楽しみにして頂いて方申し訳ないです!なので、先月のニュースも含めて、今回はピックアップしたいと思います。

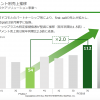

日経平均の推移は、

2016.1.4:19,033円

2016.2.1:17,890円

2016.3.1:16,085円

2016.4.1:16,164円

2016.5.1:16,666円

2016.6.1:16,955円

2016.7.1:15,682円

2016.8.1:16,635円

2016.9.1:16,926円

2016.10.1:16,449円

2016.11.1:17,442円

2016.12.1:18,513円

11月→12月騰落率:106%

気づくと日経平均株価も18,500円前後まで回復しており、ほぼほぼ2016年1月の数字まで戻してきました。

日本頑張るね!と思う一方で、ほんとこの円安進んで平均株価上がっても連動しないくせに、株価落ちたらがつっと連動して落ちる私のポートフォリオをなんとかしてほしいものですね。

まあ気を取り直して、個別銘柄見ていきましょう。

医師向けサイト4社:エムスリーやメドピアに大きな動き

| 銘柄 | 2016年12月 | |||

| 時価総額 | 予想PER | 前月比(%) | ||

| エムスリー[2413] | 8,796 | 61.5 | 85 | |

| ケアネット[2150] | 39 | 24.4 | 103 | |

| メドピア[6095] | 43 | 175 | 102 | |

| MRT[6034] | 82 | 71.3 | 84 | |

今月は各社の決算発表もありだいぶ数字が動いています。

エムスリーは10月になりますが、フランスを中心にの医薬品情報を医療従事者向けに提供するVidal Groupの買収や、Web講演会事業を行うエムキューブの完全子会社化など、新たな展開を見せています。

Vidalグループへの投資は100万ユーロということですので、僕の知りうる限り、エムスリー至上最大の投資に思えるのですが、(結構小さく買って育てていくイメージもありますし、)四季報掲載のBSによれば、現金219億円、自己資本比率76.5%、有利子負債ゼロととにかく磐石な財務状況なので、余裕が感じられます。

対するメドピアは期待を持てる本決算を発表しています。

DAUが167%の成長を遂げていたり、Q&Aで2017年9月期の単体売り上げで16億円を見込む(2016年9月期は約10億円)、と強気の回答が出ていたりと、確実に組織の大幅な変更が効果をもたらしているように見えます。

そもそも決算資料の作りがこれまでと大きく違いますね。

以前は、本当に欲しい情報をうまく隠されている感じを受けてましたが、(まさにDAUなどですね)そのあたりを開示してきているあたり自信が感じられます。ここからの成長に大いに期待したいものです。

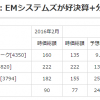

BtoBサービス4社:アトラの3Q決算をどう評価するべきか

| 銘柄 | 2016年12月 | |||

| 時価総額 | 予想PER | 前月比(%) | ||

| メディカルシステムネットワーク[4350] | 118 | 18.1 | 89 | |

| EMシステムズ[4820] | 272 | 15.1 | 91 | |

| NDソフトウェア[3794] | 176 | 24.4 | 117 | |

| アトラ[6029] | 73 | 24.4 | 68 | |

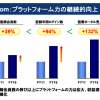

僕の保有銘柄のメディカルシステムネットワークとアトラが並んで厳しい決算で、僕のポートフォリオに大きくダメージを負わせてくれています。

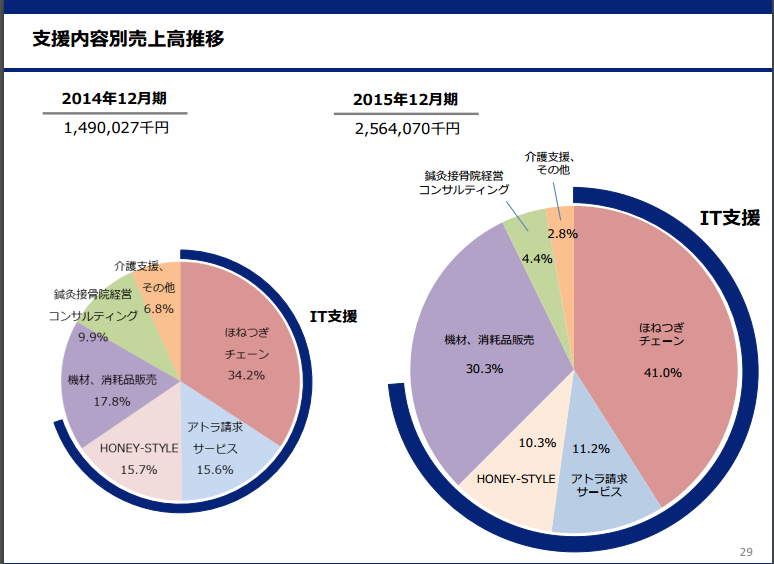

個人的には、アトラの3Qはそこまで悪くなかった気がしてますが・・・テレビCMや一部上場、人件費増の影響で、経常利益こそ昨年対比マイナスとなっていますが、売り上げは142%で成長してますからね。さすがに昨月比株価-30%減は落ちすぎかなと、一部上場前の数字ですからね。

ただ気になるところが、機材消耗品販売の売り上げ比率が30%とだいぶ高くなってきているところでしょうか。

※画像はアトラ2016年12月期 第三四半期決算資料より

フランチャイズとあわせて、リスクの大きい非ストック型ビジネス比率が売り上げの70%を超えてしまい、安定的な収益が見込めるストック型ビジネス、つまりITベースによる請求サービスからの経営支援の比率が小さくなってきているところは懸念点です。

これはメディシスが調剤薬局比率が高まり、ストック型ビジネスである医薬品ネットワーク事業の売り上げ比率が下がったせいで、調剤報酬の改定一発で大きくダメージを受けている状態と酷似しているので、少し踏み込みを抑えようかなとも思っています。

しかしながら、まだアトラ請求サービスの導入店舗数はまだ2,000程度です。国内だけでも4,5万以上の整骨、針灸院があると言われているので、いまだカバレッジはわずか5%以下です。競合もほとんどいないマーケット状況も考えれば、20%、30%のカバレッジも決して非現実的ではないでしょうし、PER20倍は軽くこなすでしょう。いまの株価はまだまだ安い気がしてます。

一方で、EMシステムズは磐石ですね。もうじげんの逆!ってくらいIRが下手なので、全然目立たないですが、ここはいい会社だと思うんですがね~。

BtoCサービス6社:DeNA「WELQ」問題について思うこと

| 銘柄 | 2016年12月 | |||

| 時価総額 | 予想PER | 前月比(%) | ||

| ネクスト[2120] | 907 | 28.8 | 87 | |

| エムティーアイ[9438] | 451 | 16.5 | 112 | |

|

メディカルネット[3645] |

25 | 36.2 | 104 | |

| じげん[3679] | 459 | 39.9 | 77 | |

| グリー[3632] | 1,456 | 9.4 | 103 | |

| DeNA[2432] | 4,954 | 21.6 | 101 | |

さて、多くのリクエストもいただきまして、少しだけ触れてみましょう、DeNAの「WELQ問題」。

もう語られつくしているので、今更言うこともたいしてないのですが、僕も日本にいた際は医療・ヘルスケアメディアをやっていましたので、今回の件に関しては思うことがたくさんありました。

当時、DeNAがパレット構想発表したときに、ヘルスケアのプロとして素人には負けられんよ、なんて言っていたことを思い出します。

結果、WELQはMAU数千万と言われるくらいに成長しましたので、トラフィックでは負けてしまったのですが、自滅してしまいましたね。

それにしても、関連メディアも含めた全閉鎖の処置にはだいぶ驚きました。医療においてもこのようなサイト、いくらでもある中で、次期主力と位置づけていた本事業の閉鎖をあのスピードで決断したのは単純に凄いなと思ってしまいます。僕はあまりWELQのコンテンツ見たことないのですが、閉鎖する以外の選択肢ないほど全方位でひどかったのかもしれませんが。

また、8,000文字の記事を1日に100本以上配信していたと報じられており、その難しさを知っている分、オペレーション設計と実行力の点で、あらためてDeNAの凄さを知りました。ま、勿論ダメなことやっちゃってるんですけどね。

このWELQ閉鎖で一番得をしそうなのはリッチメディアでしょうかね。

上場取り止めで同社の名前を聞くことは減りましたが、やはりヘルスケア領域×メディアでは雄でしょう。良いタイミングでリリースも打ってますね。

リリースによると、もともと「スキンケア大学」の子サービスとして始まった「ヘルスケア大学」ですが、単体でMAU800万という順調に成長しているようです。

専門家による監修をしっかり受けているということがリッチメディアの強みですので、WELQが閉じているいまこそが最大の逆転のチャンスだと思うので、うまくアピール&SEO1位を奪還していけばよいと思います。

他では、疾患のキーワードでSEO上位を狙うメドレーにも良い流れでしょう。なんたって多くの医師が社内にいるので、信頼度は磐石です。

DeNAとしては、パレット構想立ち上げ時に、リッチメディアのことは当然徹底的に分析しているはずです。医療・ヘルスケアメディアを立ち上げるのであれば、専門家監修はお作法なので、そのあたりわかってた上でやらなかったというのは自業自得かもしれません。

とはいえ、世間で騒がれている割には、会社への影響は限定的に終わるのではないでしょうか。株価も閉鎖決定の発表まではほぼ落ちることなく、12/1時点で昨月比プラスの状態ですので、そこまで投資家からは本事業への期待が大きくはなかったのもしれません。

売り上げもDeNA全体から見れば数%の世界でしょうし。ちまたで騒がれている減損や任天堂などとの提携解消などに発展しなければ、わりと早く復活するのではないでしょうか。こういうときに、射幸心問題のような、大きなトラブルを経験している企業は強いですね。

DeNAで働く人や卒業生の知り合いも多く、尊敬できる方が本当に多い会社なので、頑張って乗り越え、より大きく成長する機会にしていくのではないかと思っています。

それにしても、今回騒ぎ以上に株価が動かなかったのも含めて、to C向けメディアの売り上げは、アドセンスや記事広告収入でやっている限りはやはり小さいですね。。メディアの先の出口をどう作るかこそ事業の肝ですので、DeNAがそこをどう色づけしてくるか、一事業をやる者として楽しみにしていたのですが、見せてもらえる前に足元をすくわれてしまい、その意味でも非常に残念でした。

医療データ3社:ついにメディカル・データ・ビジョン東証一部上場へ

| 銘柄 | 2016年12月 | |||

| 時価総額 | 予想PER | 前月比(%) | ||

| データホライゾン[3628] | 45 | 44.8 | 102 | |

| メディカル・データ・ビジョン[3902] | 242 | 139.3 | 96 | |

| バリューHR[6078] | 64 | 31 | 107 | |

ついにメディカル・データ・ビジョンが東証一部鞍替えですね!関係者の皆様おめでとうございます!完全に予測しておいた上で、この流れに乗れなかったのはさすが僕です!

医療×データという、非常にわかりにくいモデルながら、圧倒的なIR・広報力で、株価を上げ続け、注目されはじめからわずか数ヶ月で一部上場まで実現したMDVのIR担当の強さは本当に凄いと思います。

一方で最新3Q単体の決算でいうと、売り上げの伸びが止まっているように見受けられるのは気になるところです。株価の伸びも止まってきていますね。

とはいえ患者データベースは着々と積みあがってきていますし、一部上場によって人材確保も以前より容易になってくるでしょうから、ここからの展開を楽しみにしたいと思います。

海外医療ヘルスケアIT5社:これを買い時と思えるのか

| 銘柄 | 2016年12月 | |||

| 時価総額 | 予想PER | 前月比(%) | ||

| WebMD[WBMD] | 2,041 | 30.1 | 107 | |

| Everyday Health[EVDY] | 354 | – | 101 | |

| Teladoc[TDOC] | 8826 | – | 111 | |

| athenahealth[ATHN] | 3,787 | 266.6 | 93 | |

| NantHealth[NH] | 1,285 | – | 82 | |

※時価総額の単位は百万ドル

個人的に注目している2社、アテナヘルスとナントヘルスがどちらも値を大きく落としています。

いかんせん英語の情報収集がしんどすぎて、競合情報すらも満足に得られていない状態なんですよね。このPERの高さや利益でてないとこへの投資のリスクがまったくよめず、、

今年中にUS一社!とは思っていたのですが、うーんいくらヘルスケアとはいえ、まだアメリカへの投資は危ない気がしています。

さて、以上で、今月の定点観測はおしまいとさせていただきます。いやー今月はすごい動きでしたね。

最後に、恒例の

【アジアで働くヘルスケアITマーケターの今月の成績】

どーん。TOPIXが前月比106%だったのに対し、僕の成績は前月比100%となっています。超微妙!

FBにも書きましたが、東京テアトル、ミサワホーム、PR TIMESという正直持て余していた3銘柄が3日連続ストップ高を演じてくれたおかげで売り逃げができた一方、上でも触れているメディシスやアトラ他主力銘柄が厳しい落ちを演じまして、プラマイゼロになっています。

ただ、おかげでだいぶポートフォリオが絞り込まれてきました。まだまだ保有銘柄数が多すぎるので、より筋肉質なポートフォリオにできるように絞り込んでいきたいと思います。

ではまた来月!

過去の定点観測はこちらよりどうぞ

→2016年10月版の時価総額定点観測はこちら。

→2016年9月版の時価総額定点観測はこちら。

→2016年8月版の時価総額定点観測はこちら。

→2016年7月版の時価総額定点観測はこちら。

→2016年6月版の時価総額定点観測はこちら。

→2016年5月版の時価総額定点観測はこちら。

→2016年4月版の時価総額定点観測はこちら。

→2016年3月版の時価総額定点観測はこちら。

→2016年2月版の時価総額定点観測はこちら。ウォッチしている各社の詳しい説明も載せています

■こちらもどうぞ

・シンガポール住んで1年が経った今、『一生を賭ける仕事の見つけ方』を読み思うこと。

・そもそも田中大地って誰?筆者の経歴とプロフィールはこちら

・ジョブホッパーはアジアへ出よう。アジアの人材市場と転職マーケット

・1日120万人が訪問する医薬品サイトDrugs.comを通して考える情報インフラの競争優位