こんにちはアジヘルさんです!

今回は、僕の前職のエス・エム・エス(SMS)が物言う株主、香港の投資ファンド オアシス・マネジメントと正面でぶつかるというニュースについて書きたいと思います。

オアシスは、SMSの株式の保有比率を増やし、キャンペーンサイト「A Better SMS」を立ち上げ、6月の定時株主総会で高畑正樹社長と高木暢子社外取締役(監査等委員)の再任に「反対」を表明しました。

しかも話は5月の提言公表で終わらず、6月はSMSの全面反論→オアシスの再反論、と応酬が続いています。

僕自身、新卒のリクルートを経てSMSに在籍し、今回の論点ともなっている、MIMS(SMSが2015年に買収したアジア最大級の医薬情報データベース事業)に出向しておりました。

ただ、この記事は元社員の思い入れで書くものではありません。

個人的な感情はできるだけ排除し、元社員だから知りうるような社内情報も一切含めず、公表されている資料だけを根拠に、明日(6月19日)の株主総会を前に、オアシスとSMS双方の主張と事実関係を整理することを目的にしています。

そのため本記事は、オアシスの提言資料だけでなく、SMS自身の一次開示(決算説明資料、4月28日のロードマップ、5月22日のFAQ、6月の反論資料)も突き合わせて書いています。

アクティビストの資料は自説に有利な切り取り、会社の資料は自社の正当性の主張に寄りがちなので、両方を読んではじめてフェアな絵が見える、と思うからです。

ニュースのサマリー

- オアシスがSMSの高畑社長と高木社外取締役の再任に「反対」を表明し、特設サイト「A Better SMS」を公開。

- 論拠は、期初計画未達の常態化、海外事業での229億円の減損損失、4月28日公表の2031年3月期ロードマップ(売上1,220億円・EBITDA280億円・ROE30%)の実現性への疑義。

- 提案は「海外撤退と国内SaaS・人材事業への集中」「カイポケの値上げ」「CFO・CTO・CROの外部招聘」。

- SMSは6月5日に全面反論し「目指す方向性は概ね一致」「変革を主導してきたのが高畑・高木だ」と主張、新CFOの8月入社も発表。対するオアシスは6月10日、「責任回避を続けている(Continued Refusal to Accept Accountability)」と再反論。総会の信任投票が目前です。

数字で見るSMS

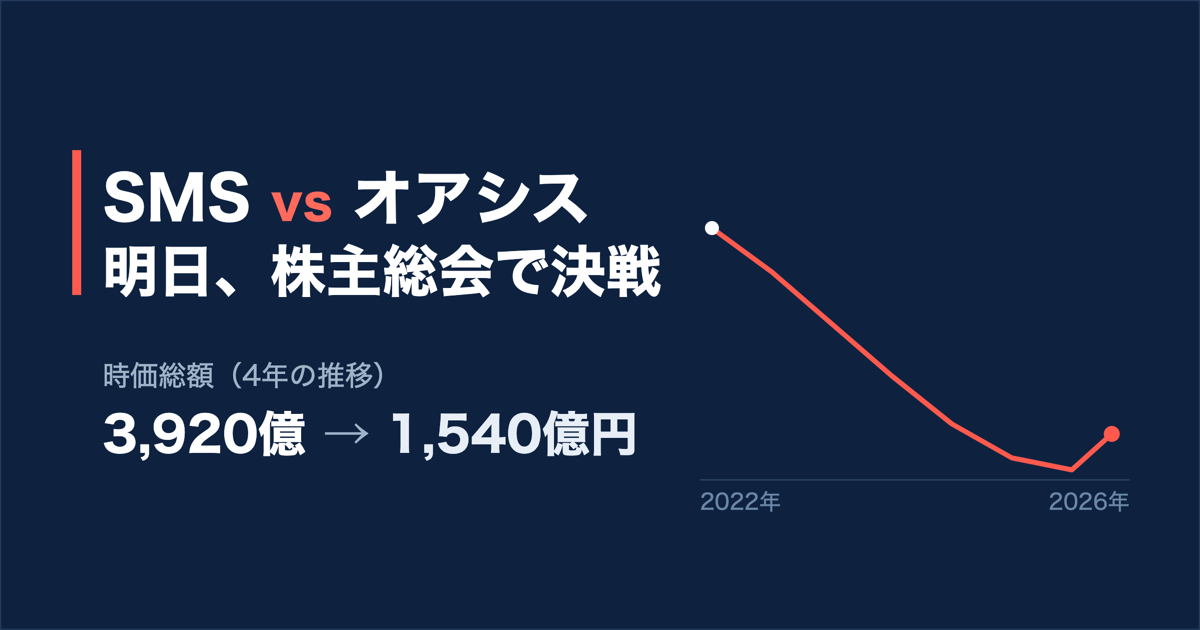

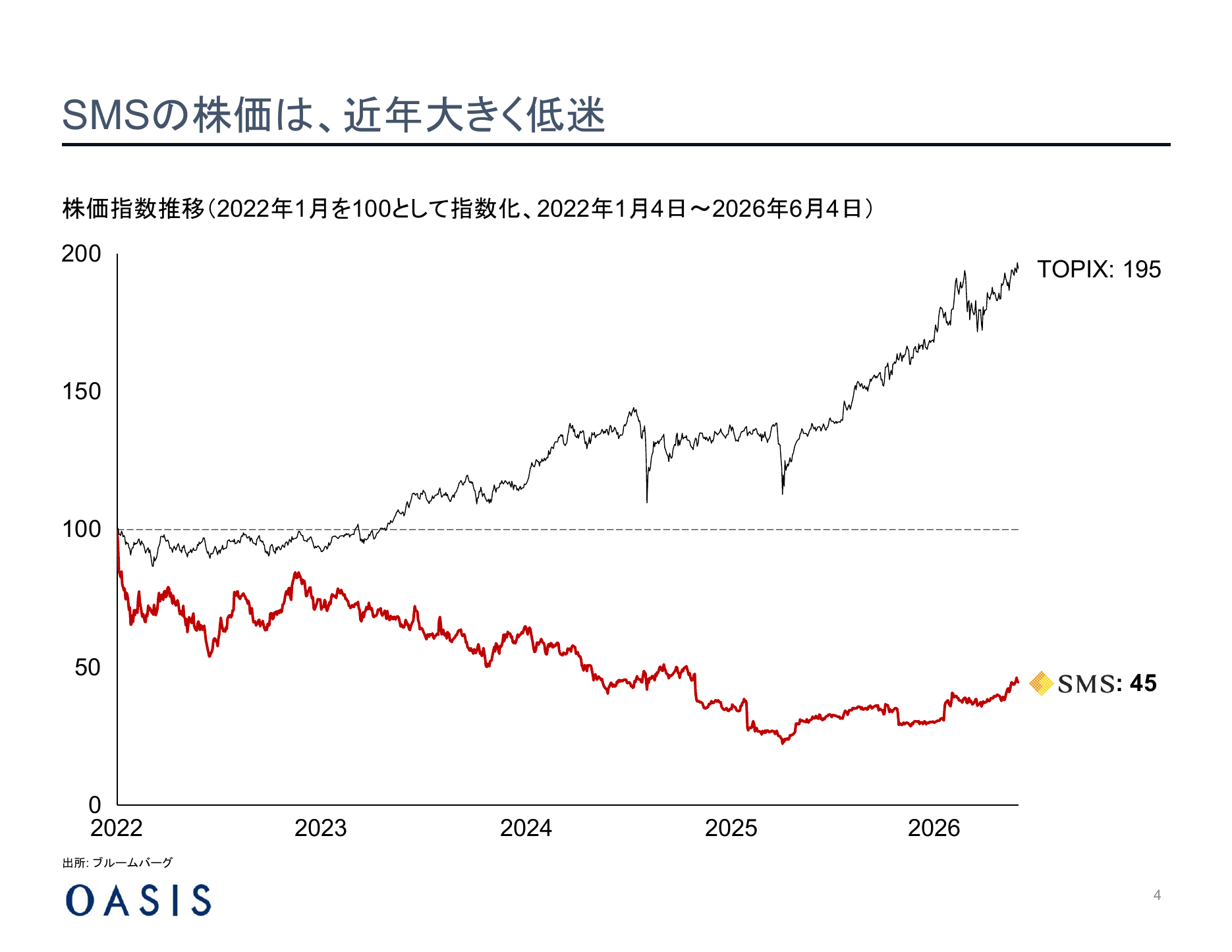

オアシスがここまで強く出る背景には、株価の長期低迷があります。

- 時価総額:3,920億円(2022年)→1,540億円(2026年5月)と4年で約6割減

- 株価指数(2023年1月=100):SMS=55 vs TOPIX=205。同業もメドレー62・eWeLL122

- PERは2026年1月時点で15.4倍と過去10年で最低水準

- ROE:29.5%(2016年3月期)→20.8%(2022年3月期)→13.3%(2025年3月期)→△39%(2026年3月期)

▲SMSの株価推移vsTOPIX。出所:オアシス・マネジメント「A Better SMS」(2026年6月)

直近ROEのマイナスは、後述の229億円の減損で当期純利益が△143億円の純損失に転じた一過性のものです。事業自体は創業以来22期連続の増収で、2026年3月期も売上647億円・営業利益約68億円・EBITDA114億円を出しています。

つまりSMSの問題は「事業が縮んでいる」ことではなく、利益率の低下・期初計画の未達・市場評価の低迷にあります。

良い資産を持つのに株は4年で半値以下。アクティビストにとって、これほど介入しやすい対象はありません。

SMSとは何の会社か

ひとことで言えば、「医療・介護・シニア領域の人と情報を握るプラットフォーマー」です。2026年3月期の売上構成は以下の通りです。

| 分野 | 売上 | 中身 |

|---|---|---|

| キャリア | 約383億円 | 看護師・介護職などの人材紹介+DR。看護・介護紹介でシェア2〜3割の最大手 |

| 介護・障害福祉(カイポケ) | 約137億円 | 事業者向け経営支援SaaS。ARR約135億円 |

| 海外 | 約89億円 | MIMS(アジアの医薬情報DB)とグローバルキャリア |

| 事業開発 | 約38億円 | 遠隔産業保健、シニアライフ等の新規事業群 |

特筆すべきはカイポケの強さです。介護・障害福祉の事業所は全国に約42.9万あります。

コンビニ(約5.6万店)の8倍近く、しかも76%が従業員50名以下の小規模法人で自前のIT化が難しいところです。

そこにレセプト(介護報酬の請求)を軸に、記録・採用・ファクタリング・M&A支援まで40以上のサービスを束ねています。

会社開示では、ARR約135億円は国内の上場バーティカルSaaSで最大、在宅介護事業所の62%が接続、月次解約率0.6%未満(100法人いて月に1社も辞めない計算)。

用語ミニ解説:ARR/ARPA ARRは年間経常収益。サブスク事業の規模を測る指標。ARPAは1法人あたり平均売上で、SaaSの「単価」です。

オアシスの主張を一言にすれば、「これだけ良い資産を持ちながら、経営が価値を引き出せていない」。実はこの総論はSMS自身も認めていて、ロードマップで会社は株価低迷の要因を「短期利益の追求と将来投資の不足」「労働集約型モデルへの依存」「自前主義」「資本市場とのミスコミュニケーション」と自己分析しています。

問題があること自体に争いはありません。論点は、その先の打ち手の中身と、それを誰が担うのかにあります。

以下、オアシスの批判を3つの論点で会社側の言い分と突き合わせます。

論点①:主力事業の成長鈍化と情報開示

主力2事業がいずれも競合に成長率で劣後している、という指摘です。

- カイポケの売上成長率は約15%(2026年3月期)。競合SaaS(メドレー、eWeLL、カナミック)が20〜50%で伸びた局面に比べ見劣り

- キャリア事業の成長率は約6%まで鈍化。一方で広告宣伝費は売上比14.4%→21.6%(2022→2026年)に増加、営業利益率は16.2%→10.5%に低下

- カイポケはAI機能がほぼ無いのに対し、eWeLLは生成AIによる訪問看護計画書の自動作成をすでに収益化

- 解約率や顧客単価など、SaaSとして標準的なKPIの開示が乏しい

SMSの反論も並べます。キャリアの鈍化をSMSは「医師の残業規制に伴う待遇改善で求職者の転職意欲が鈍化」「DR(ダイレクトリクルーティング=採用プラットフォーム上で求人側と求職者が直接つながる手法)の勤続支援金廃止=「お祝い金」型集客が使えなくなった影響」と説明。

外部環境の話としては成立しますが、同じ環境でメドレーが伸びている以上、環境だけのせいにはできません。

アジヘル’s View

ここは、指摘の方向性としては妥当だと思います。有名な話ですが、SMSは人によるオペレーションエクセレンスが極めて強い会社です。

人による磨き込みの完成度が高くオペレーションが固まっていることの裏返しで、AIやテクノロジーの利活用には出遅れる可能性はありえます。

僕自身は離れて長いので断言はできませんが、オアシスの提言資料に現役・元社員から「AI投資が薄い」といった声が引かれているのを見ると、少なくとも外からはそう映りやすい局面なのでしょう。

ただ「ほぼ何も開示していない」という描き方は、もう正確ではありません。SMSはカイポケのARR・ARPA・接続シェア・解約率を出し、2027年3月期からは事業ごとの数字も開示するとしています。

それでもオアシスは「事業ごとに本当はいくら儲かっているのかがまだ見えない(本社の費用がまとめて計上されていて、内訳が分からない)」と食い下がっていて、論争はすでに『出すか・出さないか』から『中身が十分か』へ移っています。

一歩前進したからこそ次の粗が見える段階、と読むのが正確です。

論点②:2031年成長ロードマップの実現性

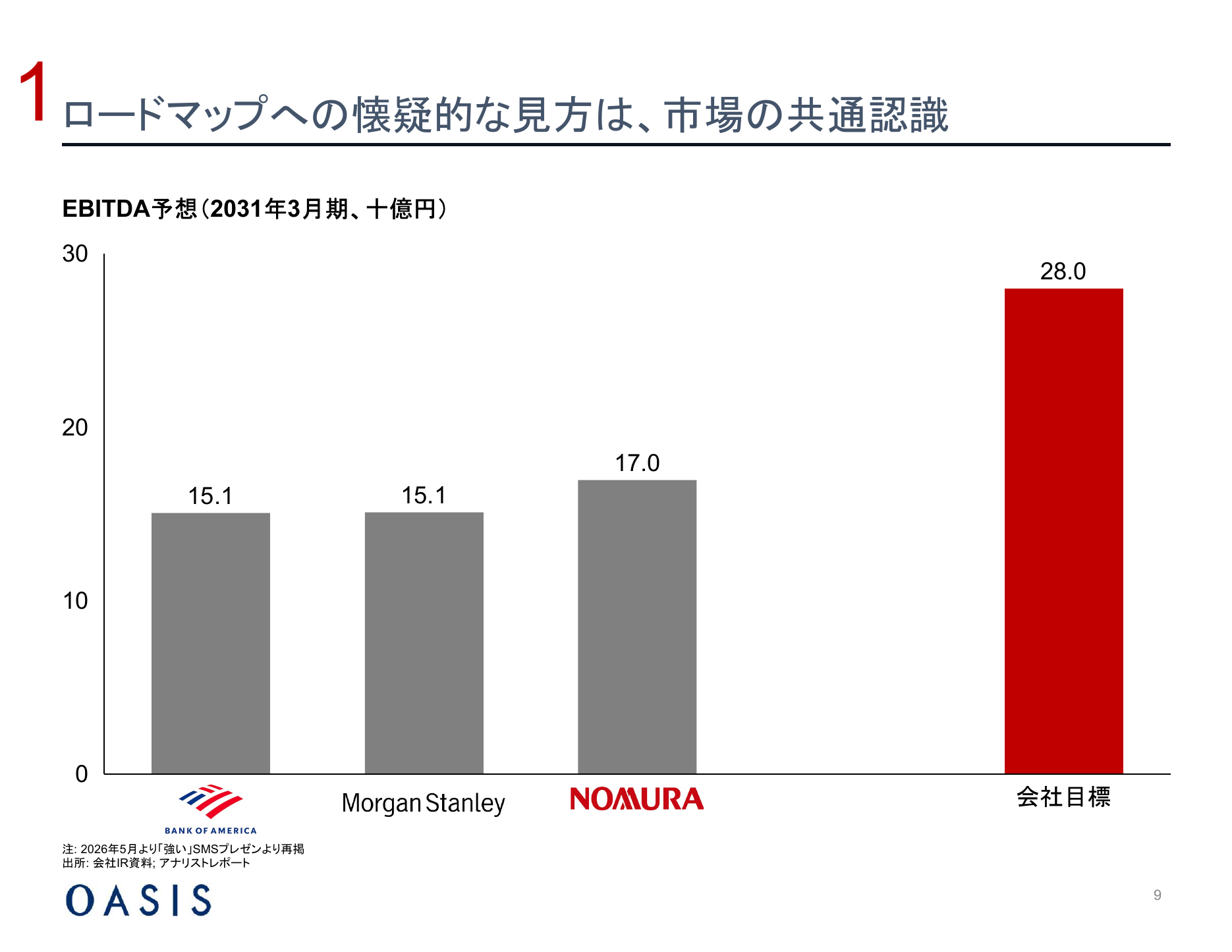

今回の主戦場です。SMSが4月28日に掲げた2031年3月期の目標はこうです。

売上1,220億円以上(いまの647億円から年14%ペース)、EBITDA280億円以上(年20%ペース)、ROE30%以上。

しかも、これをM&Aの買い足しなしのオーガニックで達成する前提です。

オアシスはこれを「実現性を著しく欠く絵空事」と切り捨てます。過去3年の売上は年12%ペース、EBITDAは1ケタ成長だったのに、会社が大きくなったいま、それを上回るペースを自力で(M&Aに頼らず)出す前提だから、と。

市場の初動も渋く、発表後に野村が「Buy→Neutral」、CLSAが「Outperform→Hold」へ格下げ。

BofA・モルガン・スタンレー・野村の2031年EBITDA予想は150〜170億円で、会社目標280億円との溝は大きく開いています。

▲2031年3月期のEBITDA予想(十億円)。BofA・モルガン・スタンレーが151億円、野村が170億円なのに対し、会社目標は280億円。出所:オアシス・マネジメント「A Better SMS」(2026年6月)

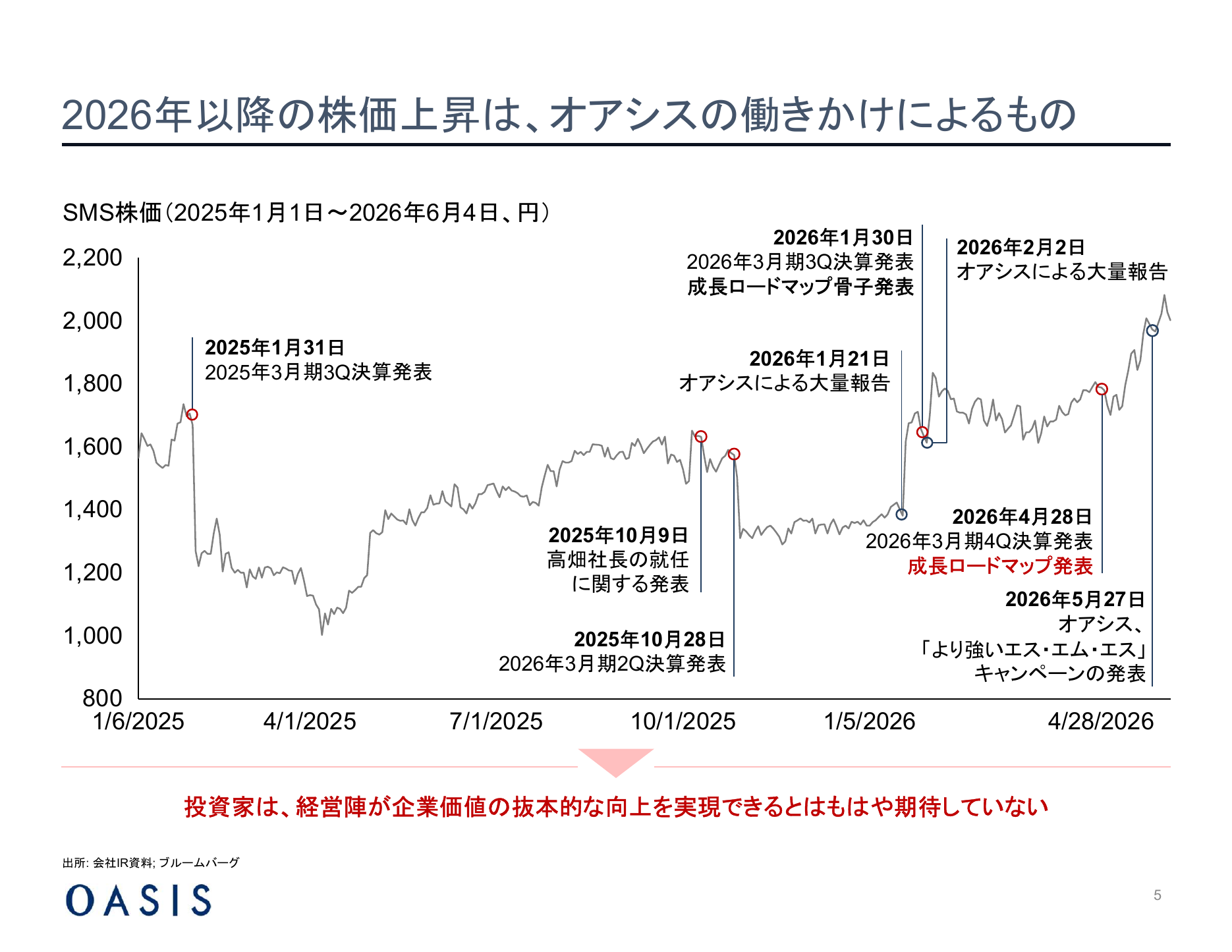

株価の足取りも整理しておきます。SMS株は長く低迷していましたが、2026年1月にオアシスが7.76%の大量保有を表明し、その後17.58%、18.3%まで買い増したころから反転し、上がり始めました(オアシス自身は「自分たちが動いたから上がった」と言っています)。

ところが4月28日のロードマップ発表は失望で迎えられ、1週間後には4月28日比で約5%下落、前述のとおり証券会社2社が格下げ。

その後は5〜6月に持ち直し、6月3日時点では4月28日比で+13.4%(同期間のTOPIXは+5.9%)まで戻しています。

面白いのは、この「戻り」の読み方が真っ二つに割れることです。SMSは「開示後の株価はプラス(5月22日時点で+4.8%、TOPIXは+2.2%)で、むしろ好感されている」と言い、オアシスは「直後に下げた分を市場並みに戻しただけ。しかもこの上昇はロードマップへの評価ではなく、高畑社長の退任期待が織り込まれたものだ」と読みます。

同じ値動きでも、立場が違えば物語が逆になる。どこで切り、どう因果づけるかで景色が変わる、いい例だと思います。

アジヘル’s View

オアシスの資料だけを読むと、SMSがROE目標を理由もなく20%から30%へ引き上げたように見えます。でも、これはちょっとフェアではありません。

SMSは5月22日のFAQで、「海外の減損で自己資本(=会社の元手)が減ったので、20%という目標が実態に合わなくなった」「各事業を見直した結果、30%も狙える」と、ちゃんと理由を説明しています。

ただ、正直に言うと、僕がいちばん引っかかるのはタイミングです。過去最大級の赤字(純損失143億円)を出したその同じ日に、「資本効率の目標はむしろ引き上げます」と宣言する。

理屈は通っていても、絵としてどうしても収まりが悪く見えます。しかも数字そのものの検証は「これから(7月発足の委員会と、2027年春の中期経営計画で)」とされていて、「まず大きな目標を掲げて、検証は後回し」という順番になっています。

オアシスが「検証が先、公表は後でしょう」と言うのは、ここに関しては筋が通っていると思います。

足元の数字も地味に効いています。2027年3月期はEBITDAで9%の減益計画。「5年後に大きく伸ばす」という遠い目標と、「来期はいったん減益」という近い現実もオアシスの指摘の正当性を強める内容です。

論点③:経営体制と229億円の減損

人への批判です。オアシスの主張から見ていきます。

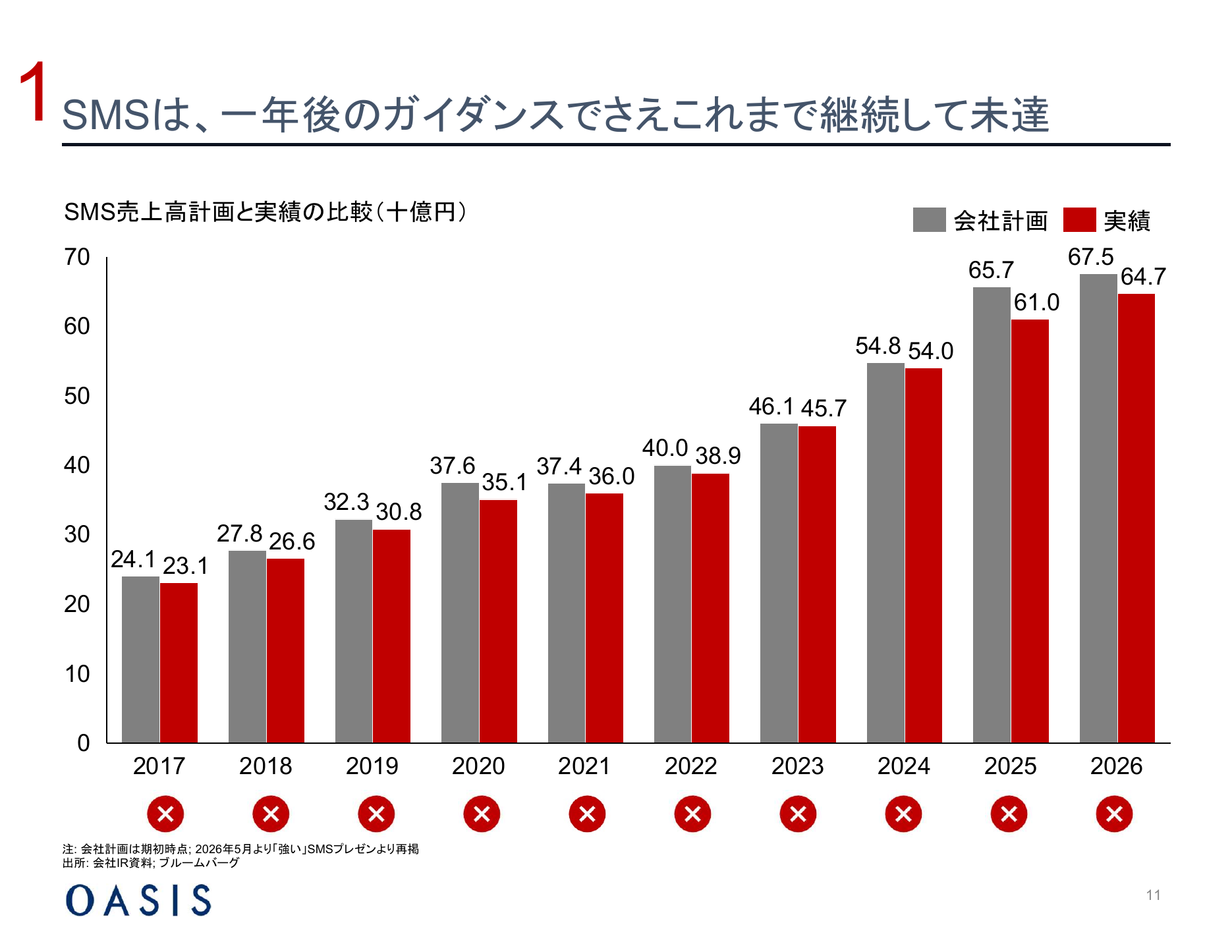

- 期初計画の未達が常態化:2017年3月期から10期連続で期初計画に未達

- 229億円の減損:成長の柱と説明してきた海外事業で計上し、当期純利益は△143億円の純損失。

- 高畑社長は海外事業の当事者:2013年SMS入社、2016年からMIMSグループCFO、2021年から同CEOを務め2026年1月に社長就任。オアシスは「減損を出した海外事業のCFO・CEOを約10年務めた人物で、売上の86%超を占める国内事業の経験がない」と論難

- CFO・CTO・CROの不在:CFO役の取締役が6月退任。SMSは6月5日、後任CFOの8月入社が決定済みと発表。CTO・CROは「呼称はないが相当する職務は本部長が担う」との立場

未達には補足が要ります。SMSは年央に下方修正後の修正計画には概ね着地させており、未達はあくまで期初ガイダンス比です。とはいえ10年続けば「期初に強気を出す癖」と読まれても仕方ありません。

▲ 各期の売上高、期初計画(灰)と実績(赤)の比較。2017年3月期から10期連続で、実績が期初計画を下回っています(×印)。出所:オアシス・マネジメント「A Better SMS」(2026年6月)

減損の中身は商標権130億円、買収時の「のれん」86億円など。背景は「大手製薬企業が予算を絞り続けたこと」と「中東情勢の悪化」です。

なお減損は帳簿上の評価を下げる処理で、現金が出ていく話ではありません。実際配当は29.5円を維持、来期は30.5円へ増配予定で、資金繰りが苦しいわけではない点は添えておきます。

高畑社長の再任をめぐる、オアシスとSMSの主張

オアシスの主張は、高畑社長は、減損の震源となった海外事業(MIMS)のCFO・CEOを約10年務め、229億円の減損とほぼ同じタイミングで社長に就任した人物。

売上の86%超を占める国内事業の経験がなく、不採算の海外事業の継続にもこだわっている。実現性を欠くロードマップと巨額の先行投資を主導した責任もある。

だから再任に反対する、というのがオアシスの立場です。

SMSの反論では、高畑社長は17の国・地域、5事業、30社超の複雑な事業グループを運営した経験を持ち、その知見は社外から得がたい。

自身が関わった海外事業についても、しがらみなく継続可否を判断する。複雑な事業構造を深く理解した経営者を社外から起用するのは困難で、改革を続けるには再任が不可欠だ、というのがSMSの主張です。

実際、6月5日には海外(MIMS)の撤退・縮小を2026年度内に判断すると一歩踏み込みました。

オアシスの価値向上策と、カイポケの価格論

オアシスの提案は4本柱です。①ポートフォリオ変革(海外撤退+撤退基準、国内SaaS・人材へ集中)、②SaaS強化(カイポケ値上げと隣接領域でARPA向上)、③DR強化(掲載数・集客投資でメドレーに対抗)、④トップ人材採用(CFO・CTO・CROを外部招聘)。

なかでもカイポケの価格放置の指摘は興味深かったです。

- 訪問介護向け月額は2014年の改定(3,980→25,000円)以降、10年以上据え置き

- ARPA(1事業所あたりの年間売上)は、カイポケ461千円に対しeWeLL(iBow)861千円で、eWeLLが87%高い(オアシス資料p120の試算。カイポケはSMS開示の「売上÷法人数」、eWeLLはiBowのリカーリング売上÷契約事業所数による推計値。原データはいずれも各社IR開示)

- iBowは月額18,000円+1訪問100円の従量課金で利用拡大が売上に乗るのに、カイポケは定額制

- 2026年3月にウェルモ提携でAI機能を追加したのに価格改定は無し

しかもSMSのIR自身が面談で「値上げの余地は認識している」と語ったと引用され、月次解約率0.6%未満は裏を返せば値上げ余地を示唆する材料でもあります。

(6月の応酬でSMSは「定額部分は据え置きでもクロスセルでARPAは上昇している」と反論。ただ「値上げ余地」自体は高畑社長も認める共通認識だ、とオアシスは念を押します。)

ただし、ここからが現場の話。介護事業者は介護報酬という公定価格の内側で経営し、コストを価格に転嫁できる業種とは構造が違います。

3年に一度の報酬改定で収支が動く業界で「どの機能を、どのセグメントに、どの順番で」上げるか。ここの設計を外せば低解約率を自ら壊しかねません。

実際2014年の改定時には一時的な顧客離反があったとオアシス資料自身が注記しています。値上げは「やるべきか」ではなく「どうやるか」の問題なのです。

取締役選任への「反対」と、SMS側のガバナンス対応

オアシスの反対理由を整理します。

高畑社長への反対:①実現性を欠くロードマップと巨額の先行投資(戦略策定への疑義)、②MIMSのCFO・CEOとして229億円減損の責任、なお不採算の海外事業に固執、③CFO採用の遅れ+CTO・CRO追加不要との見解(経営体制への過信)。

高木社外取締役への反対:①2022年からの社外取として企業価値毀損に有効な手を打てず(しかも今回留任する社外取は高木氏ただ1人)、②指名委員会として高畑氏の選任に関与、③M&A・新規事業開発という専門性が経営に活きていません。

SMSの反論:「方向性は概ね一致」

6月に局面が動きます。SMSは6月5日の反論資料で、オアシスの価値向上策4本柱を自社施策と一つずつ並べ、「Oasisと当社が目指す方向性は概ね一致している」と明言しました。

海外(MIMS)は2026年度内に撤退・縮小を判断、カイポケは「適正価格への改定も検討中」、CFOは8月入社、CTO・CRO相当は社内の本部長が担う、というわけです。

争点は方向性ではなく「実行のアプローチの違い」だ、という整理です。

これはアクティビスト対応として巧みな構え。「方向は合っている。実行する力なら我々にもうある」と返し、論点を「何をやるか(What)」から「誰がやるか(Who)」へずらしたわけです。

CTO・CRO不在の批判にも、プロダクト開発のトップ(CTO相当)とSaaS事業のトップ(CRO相当。SaaS事業を年20%ペースで伸ばした実績と説明)を挙げ、その下にもDeNA・ヤフー・はてな出身のプロダクト責任者が揃うと反論しました。

ガバナンスも動いています。6月総会で社外取締役4名を新任(ドリームインキュベータ元CEO原田哲郎氏、弁護士の大田愛子氏、ブレインパッド創業メンバー安田誠氏、ライフネット生命副社長CFO河﨑武士氏)、役員報酬を企業価値連動型に再設計、社長自身の自社株取得も表明。

7月には外部有識者を交えた企業価値向上委員会が発足し、そこにはオアシス提言とほぼ同じ構成の4作業部会(事業ポートフォリオ/成長戦略・生産性/経営体制・ガバナンス/IR・資本市場)が置かれます。

オアシスとも2025年以降20回の面談と7通の書簡を重ねた、というのが会社の説明。「言われる前から着手している」という構えを崩していません。

6月の「言った・言わない」:ロードマップ合意をめぐる応酬

オアシスは6月10日、再反論資料を出しました。タイトルは「Continued Refusal to Accept Accountability(責任回避を続けている)」。

SMSが「方向性は一致」と歩み寄りを演出すること自体に「論点のすり替えだ」と噛みつき、こう言います。方向性が同じかどうかが問題ではありません。

229億円を毀損し計画未達を繰り返した経営陣に、けじめ(説明責任)を取らせないまま続投させ、さらに巨額の先行投資を委ねてよいのか、と。

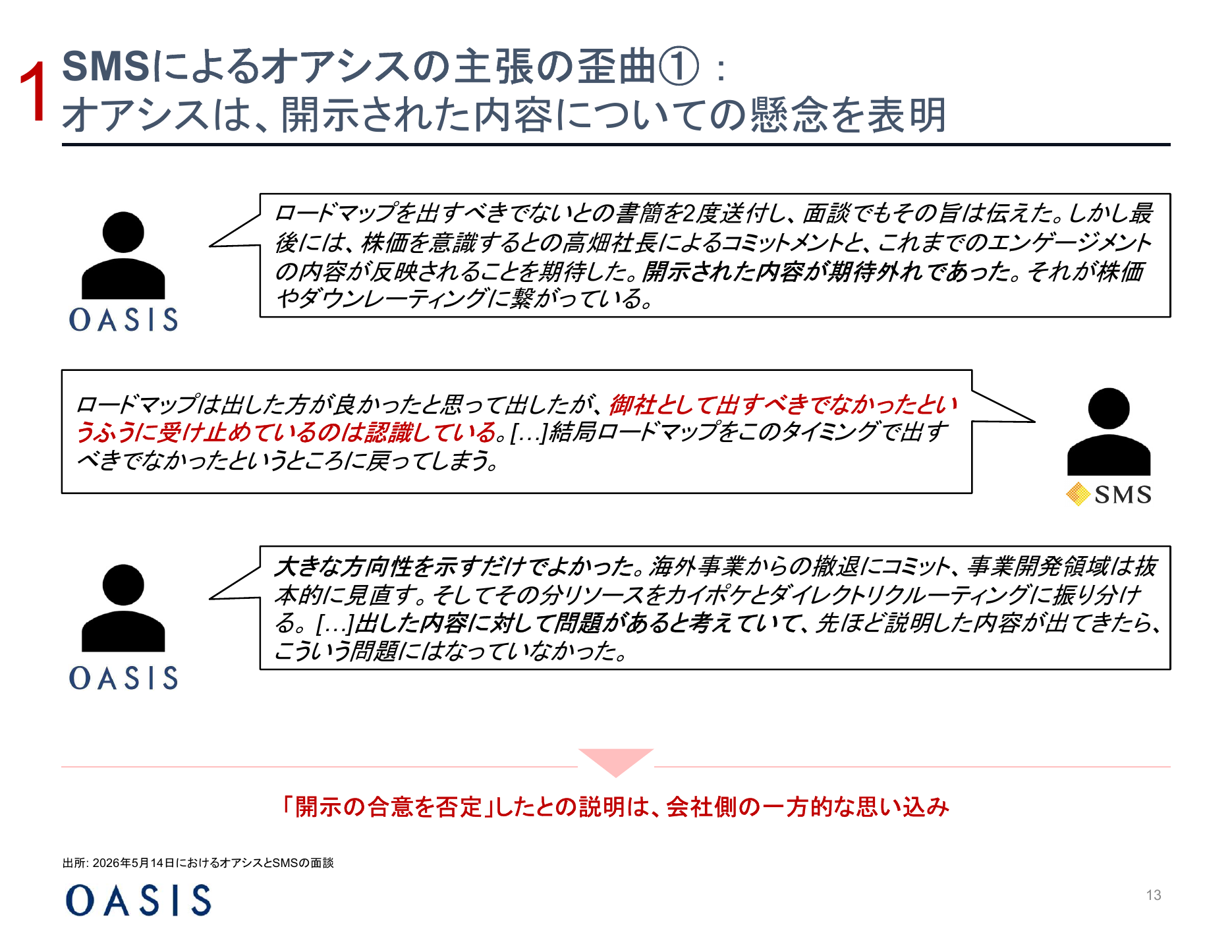

加えてオアシスは、SMSが対話の経緯を「歪曲している」とも主張。「オアシスは開示に合意した」「早期公表を求めた」とSMSが説明する点について、「我々はむしろ一貫して拙速な公表に反対してきた」と反論しました。

ここは、SMS自身が6月5日に対話の時系列と発言録まで開示しているので突き合わせられます。そして突き合わせると、公開資料だけを見る限り、筆者にはOasis側の説明が自然に見えます。

第一に、オアシスは3月に2度、書簡で「拙速な公表は見送るべき」と明確に反対しています。第二に、オアシスが「前倒しで公表できないか」と尋ねたのは、株主提案の提出期限(総会8週間前)までに中身を精査する必要があったからで、賛成していたからではありません(4月28日公表のままでは、提案要否を判断する前に期限切れになるからです)。

そして決定的なのは、SMS自身が5月14日の面談で「(ロードマップを)御社(オアシス)として出すべきでなかったと受け止めているのは認識している」と述べていること。

つまりオアシスが反対だったことは、SMS側も分かっていたわけです。

だとすると、SMSが公開資料で「オアシスは開示に理解を示した=方向性も一致」「前倒しを要請した」と整理したのは、すこし都合のいい切り取りに見えます。

つまり今の構図は「ガバナンス不全の会社 vs 改革を迫る株主」という単純なものではありません。方向性で大筋が一致した以上、総会で本当に問われるのは、改革を「誰が」率いるべきか(減損の当事者を含む現体制か、刷新か)というところだと思います。

アジヘル’s View

長らく事業を作ってきた身としては、このオアシスの提言は「半分は妥当、もう半分は実効性が薄い」と読みました。

頷く半分は、お金の使い方と経営の規律のところです。「稼げていない事業は、基準を決めて畳む」「事業ごとにいくら儲かっているかをちゃんと開示する」「カイポケの値づけを見直す」「AIに投資する」「CFOなど経営の要を補強する」。

さっき書いた「目標を上げるタイミングの悪さ」や「検証より公表が先」という順番への批判も、正当だと思います。

他方で、「ではどう伸ばすか」の各論は甘く感じます。「カイポケを隣接領域へ」「掲載数を増やせ」「職種カバレッジを広げよ」。一つひとつは間違ったことは言っていないかもなのですが、正直、アナリストやエキスパートインタビューをAIで綺麗にまとめた「べき論」に見えてしまうのです。

事業を作ってきた人間であれば「これを先にやると、ここが壊れる」という感覚が、薄くかんじます。

たとえばダイレクト・リクルーティングの強化。

メドレーが大きくDRで成長する中、SMSが本腰を入れてこなかったのは戦略の欠如ではなく、高単価の人材紹介とカニバり懸念だった可能性があります。実行するのであれば、移行期の減収を誰が呑むのか、営業組織の評価制度をどう作り替えるのか、など多くの論点が存在します。

資料に「やれ」と書けば動く話ではなく、組織の痛みの設計の問題です。値上げも「どうやるか」が重要。

そして、同じ弱点はSMSのロードマップ側にもあります。「AIでマッチング力をモデル化」「カイポケコネクトで地域包括ケアのハブに」。

方向は美しいのですが、EBITDA280億円に至る実装の解像度はまだ示せていません。オアシスのいうように、経営がトップダウンで現場の話を聞きながら、経営視点で全社構想を整理した資料に見えます、。ゆえにアナリストは170億円までしか織り込まず、株価も伸び悩んだ一因となっているのではないでしょうか。

オアシスの提言とSMSのロードマップは、「財務と構想は語れるが、現場の打ち手の解像度が粗い」同じ弱点を抱えたような共通部分があるように、両方を読み比べた率直な感想を持ちました。

6月の応酬で、この見立てをむしろ補強しました。SMSが「方向性は概ね一致」と認めたことで、争点は「何をやるか」から「やり切れるか・誰がやるか」へ土俵が移りました。

オアシスは経営体制の否決は出していますが、次の経営陣の明確な提案などは至っていません。

明日の株主総会はありつつも、仮に再任されたとして、その解像度を先に示せたほうが勝つのではないでしょうか。今後、7月発足の企業価値向上委員会と、2027年4月末までの中期経営計画で、SMSが「現場を知る当事者にしか書けない打ち手」を数字に落とせるかが重要だと思います。

今後の注視ポイント

注視ポイントは、まず目前の総会での高畑社長・高木両氏への賛成率。再任されても賛成率が低ければ「方向は認めるが、けじめと実行力には注文がある」という黄色信号です。

その先は7月の企業価値向上委員会、2027年1月末頃の途中開示、2027年4月末の中期経営計画。新任社外取4名の活躍と、8月入社のCFOの発表も控えています。

本記事は以上です。結論は、明日6月19日の定時株主総会で出ます。 高畑社長・高木取締役の再任が認められるのか、賛成率はどうなるのか。

今回、僕自身の古巣であるSMSが、アクティビストと真っ向勝負をするという、日本の資本市場の歴史の中でも非常に見応えのある事象が発生しました。滅多にないこの機会で私自身も色々知見を深めたく、リサーチとブログ執筆をいたしました。結果が出たら、改めて本ブログで報告します。

以上、アジヘルさんでした。

※本記事は情報提供を目的としており、特定銘柄の投資勧誘ではありません。投資判断はご自身の責任でお願いします。

記載内容は公表資料に基づく筆者個人の見解です。

参考・出典

- オアシス・マネジメント「A Better SMS」(2026年5月):https://abettersms.com/

- 株式会社エス・エム・エス「2026年3月期/2025年3月期 決算及び会社説明資料」

- 同「企業価値最大化に向けたロードマップ」(2026年4月28日)、同「補足説明・FAQ」(2026年5月22日)

- 同「Oasisが公表したプレゼンテーション資料についての当社の考え方」(2026年6月5日)、オアシスの追加見解に対する当社開示(2026年6月12日)

- オアシス・マネジメント「A Better SMS:SMSの見解に対するオアシスの回答」(プレゼン資料、2026年6月10日)、同プレスリリース(2026年6月10日)

- 各種アナリストレポート(BofA、モルガン・スタンレー、野村、CLSA、MUFG)、ブルームバーグ