こんにちは、アジヘルこと田中大地です。ちょっと煽りっぽいタイトルすみません。そう、煽りたいことがあったのです!

実は、以前のこちらの記事で予告したとおり、もともとメディシスの分析記事を書こうと思って、調剤薬局まわりをここ2週間くらいずっと調べてたのですが、調べれば調べるほど、あ、(薄々気づいてたけど)この業界やばいわ、絶対伸びるわという気持ちが強まるばかりでドキドキ止まりませんでした。

そして先日のアインの決算でその考えは確信に変わりました。

アインHD、純利益55%増 5~7月

https://www.nikkei.com/article/DGKKZO2109578013092017DTA000/

あ、これ構造的に間違いないやつ。絶対いけるやつ。

今日決めたこと: 次の報酬改定までに余力で調剤薬局株全力買いします。アインの決算見て確信した。

— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 14, 2017

それから先は、今すぐ買いたい気持ちを抑え、底値付近の安くなるタイミングで指値で買い増しを続けました。

お、いま見たらアインとクオール安いところで買えてた!あと日本調剤とメディシスで仕上げ。

ブチ上がりはないけど3月にかけて10-20パーはまず上がるはず。構造的に今年は調剤薬局株は間違いない。— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 21, 2017

アイン、日本調剤、クオールでPFの2割近くになってきたw 単元株高すぎる

— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 22, 2017

調剤薬局セクの一番の課題はこの不人気さだと思うので、僕が煽り屋となって少しでも投資する人が増えてみんなで人気化させましょう!

— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 22, 2017

というわけで本記事の目的は、煽る→調剤薬局株投資をする人が増える→調剤薬局株人気化→株価上がる→僕もみんなもハッピーという流れなので、読み終わって、これは確かに納得感あるな、と思っていただけた方はぜひ投資してください。一緒に盛り上げていきましょう!

一応ディスクレーマー入れておくと、僕は調剤薬局株の伸びを確信してますが、何が起こるかわからないのが投資なので、投資は自己責任でお願いします。

さて、では、なぜ調剤薬局投資が間違いないのか+実際にどういった銘柄の選び方・買い方をすればよいのか、8つのポイントで証明していきたいと思います。

結構僕の業界知識やこの二週間学んできたこと、なるべく詰め込んだので、保存版的な出来になったかな、と思ってます。

医療介護ヘルスケア業界に投資することの何がいいって、投資するために構造理解を進めようと勉強するから、それが自分の仕事へのインプリケーションになるってことだよな。一石三鳥にも四鳥にもなる。

— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 24, 2017

1. 調剤マーケットはまだまだ伸びる

2. 地方を中心に医薬分業が進む

3. 業界TOP10社での占有率がわずか15%。M&Aが進む

4. 実際に過去パフォーマンスも抜群

5. (M&A見分けポイント1)店舗数の推移を見てみよう

6. (M&A見分けポイント2)現預金を見てみよう

7. 医薬品コストを下げる仕組み化ができているか?

8. [最重要]2年に1回の調剤報酬改定の年は触るのを避けよう!それまでに売る

前半4つが、なぜ調剤薬局投資が間違いないのかで、後半4つが実際の選び方・買い方になります。失敗しない投資のために、最重要なポイントは8になりますので、時間がない方やせっかちな方は8だけも読んでください!

ちなみにアインは7,700-7,800円、日本調剤は3,500円で底値が何度も確認されてるので、ここで買えればかなり間違いないと思います。しかも、まだどちらもそのあたりウロウロしてるので、大して待たなくても買えるはず。(不人気すぎる笑)

構造的にいかにマーケットが伸びるかの話から、後半に行くほど個別企業の話を見ていきましょう。

1.調剤マーケットはまだまだ伸びる

今更感もありますので、ここはあえて詳しく説明せずスキップしますが、もうこれはいわゆる高齢化に伴い、伸びます。2025年までは間違いないでしょう。

調剤市場は5%前後の伸び率で推移していくと思っています。医療介護ヘルスケア以外ではこの伸び率が期待できる市場はほぼありません。

2.地方を中心に医薬分業が進む

医薬分業(病院外処方)が進めば、調剤薬局市場についてはプラスになります。ここは国として推進しているポイントで今後も伸びるでしょう。

全国平均では、現在70%程度の医薬分業率ですが、北陸など、地方ではまだ伸び余地が大きく、たとえば福井県ではいまだ50%前後の医薬分業率であり、地方を中心に調剤薬局売上の拡大が期待できます。

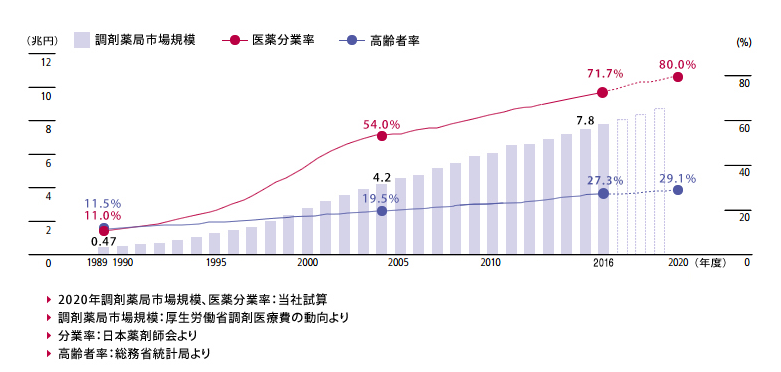

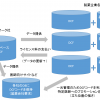

1と2については、アインが良い感じのまとめを出していたので、貼っておきます。アインは医薬分業率が2020年度までに80パーセントまで進むと見ているようです。

※画像はアインホールディング企業サイトより

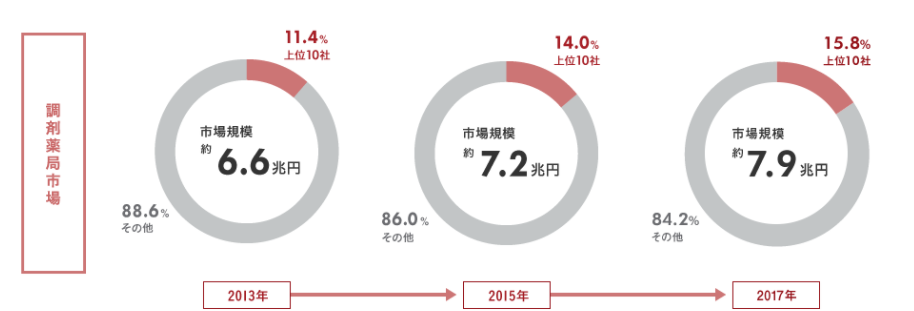

3.業界TOP10社での占有率がわずか15%。M&Aが進む。

これまで調剤薬局業界を意識されなかった方には驚くかもしれませんが、全国58,000店舗ほどあるといわれる調剤薬局はなんと7割がパパママ薬局といわれる個人薬局です。

チェーン比率はわずか3割であり、更に業界TOP10社の市場占有率はわずか15%と、全ての業界でも最低レベルの数字になっています。最大手のアインホールディングスでも市場シェアはわずか3%程度しかありません。

調剤薬局ランキング(MACアドバイザー作成)

※画像はMACアドバイザリー株式会社より http://www.mac-advisory.jp/trend/statusquo/

しかしながら、個人薬局は薬価引き下げと調剤報酬の改定で苦しい経営を強いられています。こういった個人薬局を、調剤大手がM&Aで吸収していっているのがいまの調剤薬局市場の状況です。

実際に2013年には11.4%だった大手10社の市場占有率が、2017年には15.8%まで伸びています。

大手市場占有率推移

※画像はMACアドバイザリー株式会社より http://www.mac-advisory.jp/trend/statusquo/

僕個人としては、10年後には少なくとも30%-40%はいくのではないかと読んでおります。

なお、この流れは、医薬品卸業界でこの10年、20年で起こってきた流れからアナロジーができます。なお、現在医薬品卸業界は、TOP4社(アルフレッサ、スズケン、東邦、メディパル)で市場占有率80から90%を超えています。

市場構造まとめ:マーケットは伸び、M&Aで調剤大手は規模拡大が進む

1-3のポイントから、つまり何が起こっているかというと、マーケットはまだまだ伸びている上、M&Aによる調剤大手の店舗数が増加するため、上位の調剤薬局の売上・利益は明らかに伸び続けるわけです。

調剤薬局の売上は基本的には店舗数に比例しますし、売上の7から8割を占めるといわれる医薬品コストは店舗数に応じて反比例します。(規模化による仕入れコストの低下)すなわち、M&Aによる規模化を狙っている調剤大手は、売上・利益が今後の店舗数拡大に応じて確実に伸びていきます。

また当然ながら他業界と違い、調剤薬局のオペレーションはある程度定型化できますので、M&Aの大失敗なんてケースはほとんどありません。

投資基準は、売上利益成長や、PER投資しているケース人も多いため、調剤大手は確実なM&Aにより売上利益が成長し、PERが維持していけば、株価も準じて伸びていく、というのが僕の基本的な調剤薬局株が伸びるという根拠です。

4.実際に過去パフォーマンスも抜群

というわけで、実際どうなの?ということで、過去パフォーマンスを見ていきましょう。意外と知られていないですが、上場している上位3社のアイン、日本調剤、クオールもこの3年間のパフォーマンスは250-300%となっています。(日経平均はおよそ130%前後)3年間で300%…わかってる人だけがだいぶ得したと考えると、もっと早く投資しておけばよかった。。

そして、上記のチャートを見ると、共通点に気づきませんか?

2015年はがつっと上がって、2016年ごろから停滞もしくは下落傾向が続いています。これについては後ほど説明したいと思います。

さて、ここから個別銘柄の選び方、買い方に入っていきましょう。

上記のような流れがありますので、投資基準としては、M&Aに積極的な企業を選択していくべきでしょう。とはいえ四季報など見てもほぼ全社M&A積極的と書かれているのでわかりづらい。僕は見分け方のポイントは大きく2つだと思ってます。

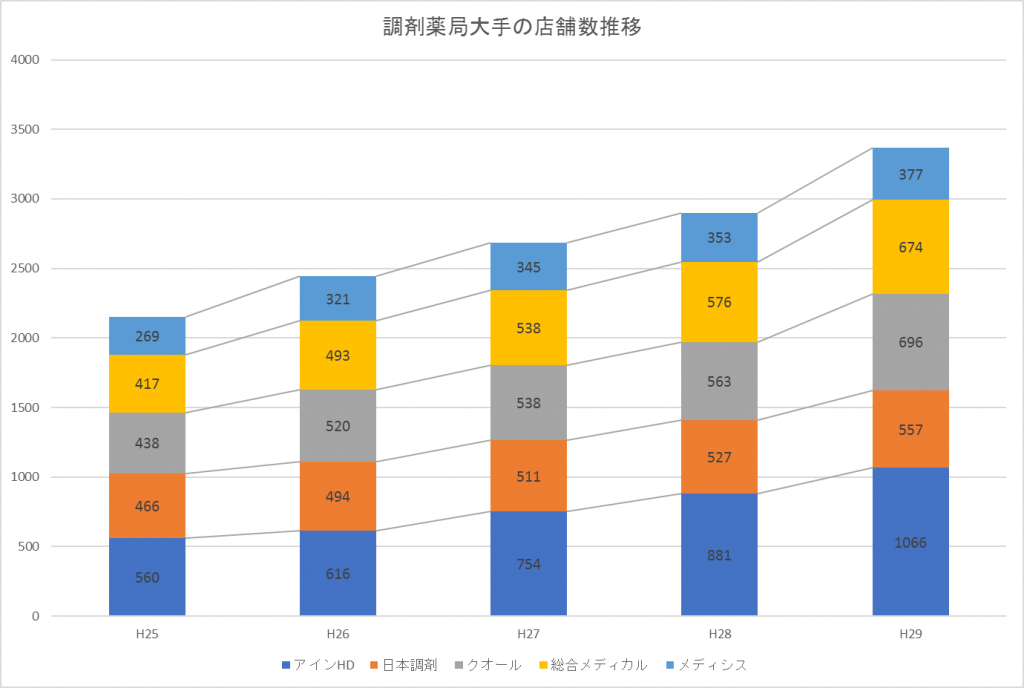

5.(M&A見分けポイント1)店舗数の推移を見てみよう

M&Aに積極的かどうか、一番わかりやすい方法は実際の店舗数の推移を見てみることでしょう。以下グラフにまとめてみました。どこも増えていることがわかりますね。

調剤薬局店舗数の推移

| 調剤薬局 | H25 | H26 | H27 | H28 | H29 | 5年CAGR |

|---|---|---|---|---|---|---|

| アインHD | 560 | 616 | 754 | 881 | 1,066 | 17% |

| 日本調剤 | 466 | 494 | 511 | 527 | 557 | 5% |

| クオール | 438 | 520 | 538 | 563 | 696 | 12% |

| 総合メディカル | 417 | 493 | 538 | 576 | 674 | 13% |

| メディシス | 269 | 321 | 345 | 353 | 377 | 9% |

店舗数の5年CAGR(年平均成長率)を見てみると、アインが17%でM&Aによる店舗拡大に非常に積極的であることがわかります。このペースだと早ければ5年後には店舗数2倍の2000店舗も期待できそうです。

次いで総合メディカル、クオールと並びますね。逆に日本調剤は出店が遅く、5年前はほぼ横並びだった店舗数が、差が一気に広がったイメージです。

6.(見分けポイント2)現預金を見てみよう

いくらM&Aに気持ち的には積極的でも先立つものがなければ買うものも買えません。ということで、現預金の大小も見極めの重要なポイントとなります。

下記が現預金のまとめになります。こちらもアインがNo.1であることがわかります。

調剤薬局大手の現預金(億円,2017年8月時点)

| アインHD | 292 |

|---|---|

| 日本調剤 | 212 |

| クオール | 141 |

| 総合メディカル | 106 |

| メディシス | 22 |

この中では、メディカルシステムネットワークは現預金が少なく、時価総額から考えても、公募増資も少し厳しそうですので、今後他社に比べるとM&Aペースは落ちていくかもしれません。

その意味で、下記のアインの公募増資は、完全にフラグ立っているので、間違いないでしょう。

アインHD305億円調達 7年ぶり公募増資、出店や買収に備え

https://www.nikkei.com/article/DGXLZO20264130S7A820C1DTA000/

7. 医薬品コストを下げる仕組み化ができているか?

調剤薬局の売上に対する7-8割が医薬品の仕入れコストといわれますので、ここのコストを下げられるように、仕組み化ができているところを見定めるのもよいでしょう。

たとえば、

日本調剤は自社グループ内でジェネリック企業を持つことで、その仕入れコストを下げてます。また自社カスタマイズの調剤システムで、処方された成分に対して、自動的に仕入れコストの安い(利益の高い)医薬品がサジェストされるような仕組み化されている、というオペレーションの徹底もされているという話を聞きます。

ほかにもメディカルシステムネットワーク社の医薬品ネットワークはわかりやすい事例ですね。また今度記事を書きますが、自社以外の調剤薬局を巻き込むことで、店舗数に及ばない最大手並みの仕入れコスト実現を狙っています。

ただし、上のように各社仕入れコストの削減は狙っていますが、一番効果的な方法は、やはり規模化して仕入れ数を増やすことで、仕入れコストを下げることなので結論としては、M&Aによる店舗数拡大が一番効果的となります。

8.[最重要]2年に1回の調剤報酬改定の年は触るのを避けよう!それまでに売る

最後に、調剤薬局投資において、非常に重要なポイントについて触れてみます。

知っているか知らないかでパフォーマンスががらっと変わるので、ここだけでも読んでください。

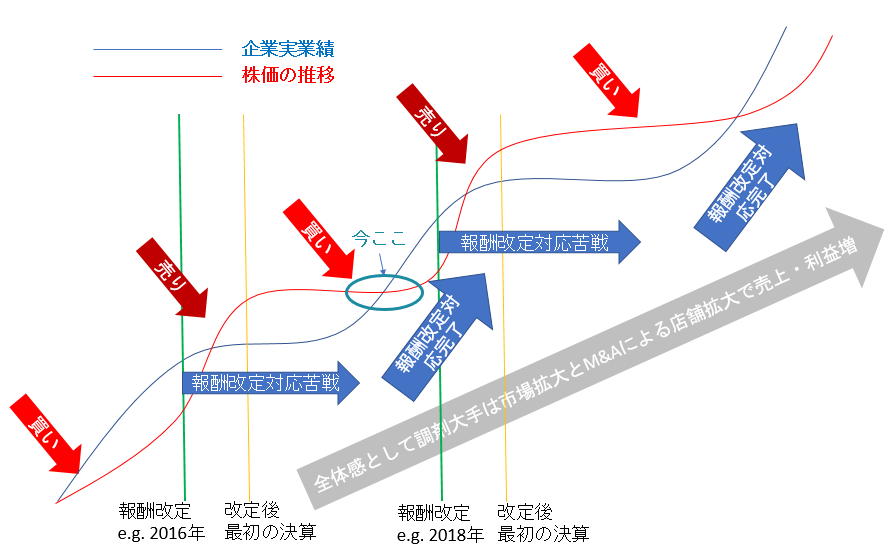

調剤薬局の売上げを大きく左右する要素として、2年に1回の調剤報酬の改定があります。

実際に、前回の2016年改定では、大型チェーンの調剤報酬が大きくマイナス改定され、調剤大手の売上は揃って吹っ飛びました。これが2016年以降調剤大手各社の株価が冴えない理由です。

この調剤報酬改定が投資家から調剤薬局株は避けよう、と思われる大きな理由なのかもしれませんが、何も調剤報酬の改定は突然訪れるわけではありません。そう、2年に1回と公に決まっているのです。

つまり、その年を避ければ問題ないわけです。前回が2016年でしたので、次回改定は、2018年4月になります。これが、僕が再三再四、3月までには売り切ろうと言っている理由です。

できれば12月、遅くとも3月までには売り抜けます。

— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 14, 2017

つまり調剤報酬改定は、調剤薬局にとっては、ゲームのルールを変えられてしまうことと一緒なので、新しいルールにあわせるために、オペレーション改善に多少の時間を要します。そのため一時的に業績が悪化するのです。

実績と株価の動き、イメージはこんな感じ。

この買いポイントでしっかり買い、売りポイントを逃さない。これを徹底するだけで、かなり高い確率で失敗しない投資ができます。

そして、上の図にもあるように、いまは絶好の買いポイントです。実際に、調剤薬局の最新の決算は軒並み絶好調の数字が出ています。

アインHD、純利益55%増 5~7月

https://www.nikkei.com/article/DGKKZO2109578013092017DTA000/

日本調剤17年4~6月期決算短信、営業利益34.8%増21億円

https://ssl4.eir-parts.net/doc/3341/tdnet/1500552/00.pdf

クオールの17年4~6月期、純利益54.5%増11億円

https://www.nikkei.com/article/DGXLRST0440782X20C17A7000000/

総合メディカル17年4~6月期決算短信、営業利益23.3%増13億円

http://www.sogo-medical.co.jp/ir/pdf_brf/20170725_01.pdf

メディカルシステムネットワーク17年4~6月期決算短信、営業利益179.5%増6億円

http://www.msnw.co.jp/wp-content/uploads/2017/08/20170808tanshin.pdf

ここからの株価上昇が期待できますので、今買って3月までの高いポイントで売りましょう。

更に、たぶん来年の報酬改定は門前薬局のマイナス改定があるはずで、アインや日本調剤など門前薬局に強い調剤グループは厳しい業績となると踏んでいます。持ち続けない投資を心がけましょう。

なんか良い記事読んだなという人はシェアかコメントお願いします!

いかがでしたでしょう。

僕には正直ほぼ地政学リスク&不人気のままずっと不人気以外のリスクが見当たらないのですが、このリスクあるんじゃね?という指摘があれば僕のFBかTwitterなどにて教えていただけると嬉しいです。

FBはこちら

Twitterはこちら

あと最初にお伝えしたように、本記事の目的は、調剤薬局株投資をする人を増やすことなので、ぜひFBやらTwitterやらNewspicksなどでシェアやPickしてもらえたら嬉しいです!よろしくお願いします^^

さて次回は、更に個別企業に踏み込んで分析を進めてみたいと思います。

ほぼ草稿はできているのですが、あとはやる気しだいなので、応援してください笑

→(執筆中)後編「調剤薬局株 個別分析編」はこちら

▼9月28日まで、まだ買ってない人は是非!

ブログ更新。開催中の半額本セール情報まとめ。

読みたかった「40歳が社長になる日」サイバー副社長「組織の毒薬」含むNewsPicks本が全部半額ですよー!きましたねー!この機会にまとめ買いどうぞ。https://t.co/196THrufQC #NewsPicks— 田中大地@医療AIアイリスCOO (@healthcareITSG) September 17, 2017

証券投資はじめるならSBI証券がおすすめ。PTS(時間外取引)が便利です。

SBI証券の口座開設はポイントサイトハピタス経由がおすすめです。いまだけ口座開設と入金しただけで4,000円もらえます。

▼いま人気の記事

・医療ヘルスケアビジネスをやる人へおすすめの本15選

・僕がこの1年間で本当に買ってよかったモノまとめ

▼シンガポールのブログ一覧はこちらから

![]()

にほんブログ村

▼こちらもどうぞ

・Newspicks専門家に選ばれました!医療・介護のリアルについてコメントしています。

・シンガポール住んで1年が経った今、『一生を賭ける仕事の見つけ方』を読み思うこと。

・そもそも田中大地って誰?筆者の経歴とプロフィールはこちら

・ジョブホッパーはアジアへ出よう。アジアの人材市場と転職マーケット

コメント

[…] 引用元:アジアで働くヘルスケアITベンチャーのマーケター考察日記 […]