さて、本日から徹底分析エムスリーという特集を始めたいと思います。

前回の記事でアジェンダを書いてみたのですが、書き始めると、思ったよりも長くなってしまい、さらに細分化して思ったより長期連載になってしまいそうです。(汗)

よろしければお付き合いください。

第1回は「エムスリーとは」というテーマで概論的な話をしていければと思います。(2016年5月22日追記・更新)

エムスリーとは

エムスリーとは、医療ポータルのm3.comを運営する会社です。

同ポータルは医療従事者向け(主に医師)を対象としており、会員カバレッジは国内30万人いる医師の約80%、25万人以上となっています。また東証一部に上場しており、設立からわずか15年で時価総額は一時1兆円を超え、医療×ITの領域では間違いなく日本トップの会社です。また国内のインターネット企業の中ではヤフー、楽天に続き時価総額3位となっています。

また同社のミッションは「インターネットを活用し、健康で長生きする人を一人でも増やし、不必要な医療コストを一円でも減らすこと」としています。

日本の医療業界は50兆円もの市場規模があります。そして医療領域における最も影響を持つのが「医師」です。国内で30万人、全人口の0.2%の医師がこの巨大マーケットに最も強い影響力を持っているのです。この医師に自社の薬を使ってもらうために、各製薬会社はMR(Medical Representative)に多大なコストを投下しています。

製薬会社のMRコストは国内だけで年間1.4兆円と言われており、インターネット全体における広告費+雑誌の広告費を足した金額よりも多い状態です。ここを効率化し、コスト圧縮をすることで、医療に貢献しようというものがエムスリーのミッションです。

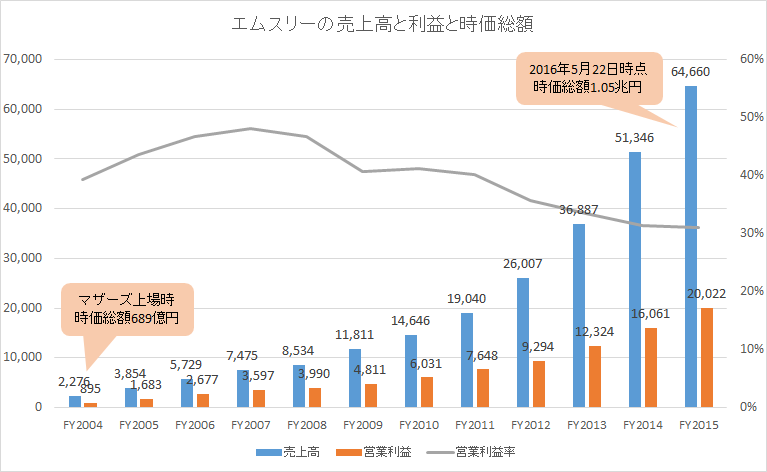

エムスリーの売上と時価総額推移

エムスリーの売上・営業利益の推移は上の図のようになっています。上場来、毎年最高売上・最高益を更新しています。なかなかこれほど綺麗な図は見たことないですね。時価総額はマザーズ上場当時の689億円から1兆円と15倍近くの成長をしています。もっと早く知っていれば・・・

さらに先日発表されたFY2015の決算においても、500億円を超える売上規模になったにも関わらず、売上・利益ともに昨対25%成長を続けています。

参考記事:医療介護ヘルスケアITの時価総額(2016年5月版): エムスリーが再び時価総額1兆円間近

ただし、営業利益率については、ご覧の通り、徐々に下がっていっています。10年前40%を超えていた営業利益率は、30%程度になっています。(まあ、それでも営業利益率は、30%もあるのですが・・・。)

これは、ウェブ事業(MR君中心、売上は小さいが、利益率は高い)から、意図的にリアル事業(治験中心、売上・利益額は大きいが利益率は相対的に低い)を中心に移行しているためです。

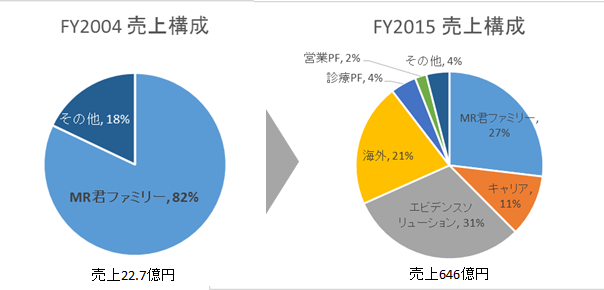

下記に、FY2004時点と、FY2015時点における全体売上に占める各事業領域ごとの売上ポートフォリオをまとめてみました。

2004年時はMR君ファミリーの売上構成が全体の82%を占めていたのに対し、FY2015では、わずか27%となっています。もう、別の会社みたいなポートフォリオの違いです。売上高の大きさとしても、エビデンスソリューション(治験)領域のほうが大きくなっている上、海外・キャリアと4本柱が育てることに成功しており、盤石です。

このような事業ポートフォリオの分散化に成功させたからこそ、投資マーケットでは、いまだにPER70倍という評価がついているのでしょう。

エムスリーの5つの事業領域

エムスリーの主な事業領域を、このブログでは以下の5つに分けて考えたいと思います。個別事業の詳細は次回以降で考察していきましょう。

1.m3.comプラットフォーム事業

MR君をはじめとするエムスリーの収益事業は、そのほとんどが、m3.comというプラットフォームの圧倒的な強さを前提としています。そのため、プラットフォームにいかにa.会員を集めるか、b.その会員をアクティブな状態にし、フリークエンシーを高めるかをミッションとした、m3.comプラットフォームを育てるチームがあると考えられます。

ただし現在、国内における医師のカバレッジは90%近く、m3.com=医師にとってのGoogle、Yahoo!のような存在になっているため重要度は低下しているように思えます。どちらかというMR君や派遣MR(CSO事業)をより効率化していくためのデータ分析などにシフトしていくのではないでしょうか。

なおこちらの記事にてm3.comの圧倒的な強さと成長戦略について分析しておりますので、是非ご覧ください。

2.製薬会社のマーケティング支援であるMR君

エムスリーの成長をここまで牽引してきた主要事業がMR君です。元来、薬の販促活動(ディテーリング)は製薬会社のMRが行ってきましたが、m3.comで囲い込む多数の医師会員を活用し、e-detailing、すなわち、MRが訪問せずとも製薬会社から医師にインターネット上で直接のディテーリングを可能とした商品です。

3.製薬会社の新薬開発支援である治験ビジネス

MR君で大成功をおさめたエムスリーですが、MR君単体の成長率は徐々に鈍化が見られるようです。この分析は次回以降でしますが、次に狙っている大きな領域は、これまた大きなお金が動いている新薬の開発と治験です。m3.comの医師会員の活用に加え、関連する企業の買収によって治験のe化にチャレンジしています。

なお、エムスリーにおける治験ビジネスは、医療プラットフォーム派生事業である治験君と、それ以外のリアル治験領域にわかれます。当然利益率もネットとリアルでは大きく違いますので、ここではプラットフォーム派生事業と一括りにしないで考えてみたいと思います。

4.その他プラットフォーム派生事業(キャリア、QOL君、エンドユーザ向けビジネス)

m3.comの強大な医師会員を軸に、様々な派生事業にも挑戦しています。主なところでは、富裕層向け商品・サービスのマーケ支援であるQOL君、医師の転職支援であるキャリア事業、医師のニーズを調査するリサーチ事業、医師とエンドユーザをつなぐAsk Doctorsなどがあります。稼ぎ頭はキャリア事業ですが、国内における医師の転職マーケットはかなり取りきった印象もあり、今後の成長率は鈍化していくと考えられます。

5.主にアメリカ、中国、韓国における海外事業

エムスリーの行う海外事業は極めて明快です。既に大量の医師会員がいる海外のサイトを買ってきて(もしくは業務提携して)、MR君を導入します。大量の医師会員がいる、それらのサイトは現地の製薬企業をクライアントにつけていると想定されますので、リサーチ事業や広告事業で短期的に売上貢献をしながらMR君をテスト運営し、ポータルの会員カバレッジ増加×アクティブ率の向上を行い、よりMR君の価値を向上していくと考えられます。

なお、アメリカはmdlinksとPDR、中国ではMedlive、韓国ではMedigate、英国ではDocters.net.ukという会社を運営しています。僕の知る限り、MedigateとDocters.net.ukはMR君事業を(まともには)できていないので、国による違いや、コミュニティサイト寄りといったサービス特性が影響しているのだろうと考えています。

現状、海外においてMR君同様のビジネスを行っている例はありませんので、海外はまだまだ成長のチャンスがあるでしょう。また、プラットフォーム成長の暁には、QOL君やキャリアといった派生事業も行っていくでしょう。実際にアメリカでは、医療従事者向けキャリア事業を運営する会社を連続買収しています。

さて、ここまで書いてみましたが、はやく個別の事業の話をしたいので、次に移っていきましょう!感想やこんなテーマも読みたいというリクエストあれば僕のFacebookまで頂ければ大変喜びます。友だち申請も歓迎です!

【連載:徹底分析エムスリー】

第1回:エムスリーとは(本記事)

第2回:エムスリーの歴史(MR君誕生まで)

第3回:「m3.com」とは。最強の医療ポータルを分析する

第4回:製薬会社マーケティング支援事業「MR君」分析

第5回:医療プラットフォーム派生事業(1)「QOL君」分析

第6回:医療プラットフォーム派生事業(2)「治験ビジネス」分析

第7回:医療プラットフォーム派生事業(3)「Ask Doctors」分析

第8回:エムスリーの海外事業、中国・韓国・アメリカ

第9回:エムスリーは買いか!?エムスリーの株価を考える

■こちらもどうぞ

・「メドレー オンライン病気事典」がSEOに圧倒的に優れた3つの理由

・1日120万人が訪問する最強医薬品サイトDrugs.comを通して考える情報インフラの競争優位とは

・田中大地って誰やねん。筆者の経歴とプロフィールはこちら

![[保存版]これまで誰も教えなかった調剤薬局株投資が絶対間違いない理由を8つのポイントで書いてみるよ!](https://healthcareit.jp/wordpress/wp-content/uploads/2017/09/調剤薬局投資の心がけ-100x100.png)