介護IT、インターネットインフィニティー社マザーズ上場!

さて、久々の新規上場ニュースですね。医療介護ヘルスケアIT企業での新規上場が出ました、本日(3/21)上場の「インターネットインフィニティー」です。というわけで、久しぶりの企業分析をしてみたいと思います。

名前からして、Webマーケ支援かSIerとしてかという印象ですが、実は売り上げの9割は介護関連事業となっています。もともとがSIerとしてスタートしたため、この名前をそのまま使っているようですね。

もともとシステム開発会社で営業をしていた経歴をもつ創業社長の別宮圭一氏が、平成13年SIerとしてインターネット・インフィニティを創業したあと、介護事業会社のシステム構築を経験した際に、業界がまったくインターネット化していない状態に驚き、チャンスを見出したところから、本格的に介護領域への進出を行ったようです。

とはいえ、介護業界の知識がなかったため、構造理解のため、まずは自分たちで在宅介護サービスを運営するところからはじめています。同在宅介護サービスは、順調に店舗数を拡大し、現在も売上の約4割は在宅介護サービスが構成しています。

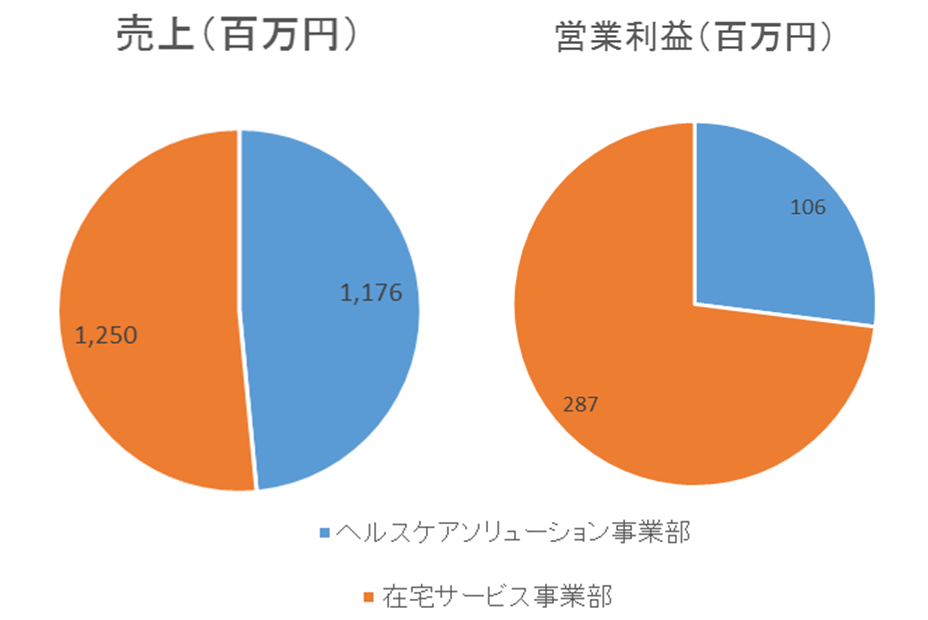

インターネットインフィニティー社売上・利益構成

上記グラフがインターネットインフィニティー社の売上構成です。大きくヘルスケアソリューション事業と、在宅サービス事業の2つで構成されています。このうちヘルスケアソリューション事業には、下にて説明するRecord Book事業とケアマネジメントオンラインを含む、Webソリューション事業が含まれます。

ヘルスケアソリューション事業は、内訳を公表しておりませんが、インターネット関連の売り上げは決して高くなさそうです(全体の2-3割程度でしょうか?利益シェアでいうともう少し高くなるかもしれません。)またRecord Bookはまだまだ投資フェーズと考えられますので、単体では赤字で、Web部分が利益を支えているのではないかと僕は考えています。

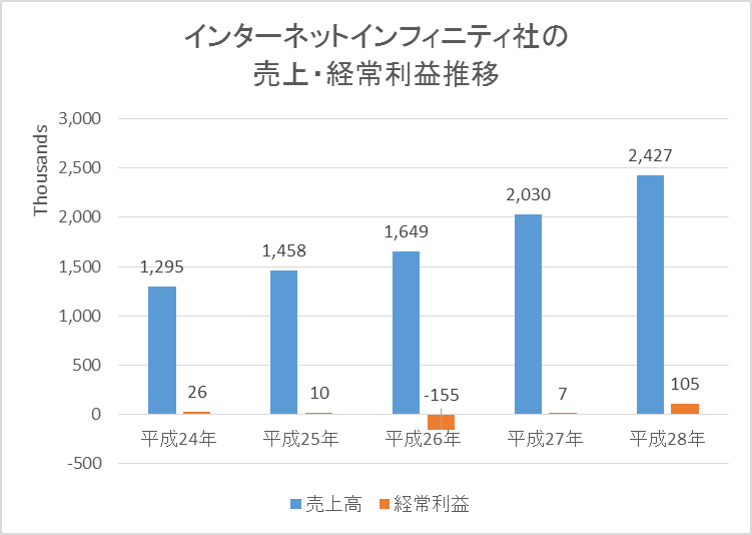

インターネットインフィニティー社売上高・利益推移

また、上記グラフは上場申請時の有価証券報告書において開示している直近5年分の売上高・経常利益推移になります。売上高は順調に推移しており、この5年間で約2倍となっております。年平均成長率(CAGR)は約17%ですね。

一方、経常利益は、平成26年に大きくへこんでいますが、このタイミングで、今後の最注力事業であるRecord Book事業への本格投資に踏み込んだことが想定されます。こちらの年平均成長率は約42%となっています。

また、経常利益率は最も高い年で約4-5%前後となっており、やはりインターネット企業というよりは介護サービス企業に近い利益率になっていることがわかります

ただし、この会社を、いち介護サービス事業者と捉えると、本質を見誤りそうです。(かつ、その場合、想定PER20倍超えは高すぎですね。)

その理由は大きく2つあります。

1.Record Book:介護のイメージを大きく変える、ブランド戦略に成功

インターネットインフィニティー社が、大きく成長した背景にRecord Book(レコードブック)事業があります。

業態としては、通所介護(デイサービス)に分類されるRecord bookですが、まず1つ目の強みとして、Record Bookが「介護」のイメージを覆すブランディングに成功したという点ではないでしょうか。

こちらの動画をご覧いただくとわかるように、これまでの介護のイメージとは一線を画しています。

あくまでイメージですが、介護版Lesmills、ライザップなんて言うとわかりやすいかもしれません。

人にもよりますが、要介護1くらいの人であれば、非常に元気な方も多く見られます。

シニアビジネスをやるときに、「シニア」という言葉を使った時点でその事業は失敗、なんてことはよく言われますが、同じように介護ビジネスも、「介護」という言葉を使ったことで、私は違うわ、と行きたがらない人も少なくはないのでしょうか。

実際にRecord Bookにおいては、利用者様の前で、一切「介護」という言葉を使わないように徹底しているとのことです。

このあたりは、マーケティングがうまい企業が、他の介護事業者の頭ひとつ抜けたという印象でしょう。

しかし、介護市場自体、参入障壁が決して高いマーケットではありません。もしこのブランド戦略だけに頼っていれば、仮にRIZAPグループやカーブスを運営するコシダカホールディングスのような、マーケティング・FC展開に強みを持つ企業が参入すれば、状況は一転する可能性があります。

しかしながら、インターネットインフィニティーの強さはここだけでありません。

それが、

2. 8万6千人を超えるケアマネネットワーク

です。

同社はケアマネージャー向けコミュニティサイト「ケアマネジメントオンライン」を運営しています。同サイトには、2017年3月現在、約8万6,000人のケアマネージャーが登録しています。

ケアマネジメントオンライン

http://www.caremanagement.jp/

日本には約15万人のケアマネがおりますので、カバレッジは約60%となっています。

アクティブ率は公開していませんが、例えば、オリジナルのアセスメントシートなど必要な業務支援のツールを提供したり、独自のポイントシステムを活用することで、会員獲得・アクティブ化を行っています。

ケアマネというと、要介護者のケアプランを決定する立場にありますので、介護業界で事業展開する企業(事業者や、介護関連メーカーなど)からすると、やはり他の介護職より価値が高くなります。

構造的に製薬ほどマーケティングにお金が動きやすい領域ではないですが、やはり、「要介護者の処方箋を作る人」という文脈では、介護業界の医師のような立ち位置といえるのではないでしょうか。

実際に、情報の非対称性が起きやすい介護サービス選びは、ケアマネによる紹介が大きなウェイトを占めています。

もし、このケアマネに他介護事業者に比べ、強い関係性を構築できていたらどうでしょうか?もしくはそのサイトにおける、eメール広告やバナー広告が実質無料で使い放題だとしたら、1集客にかかるコストはどうでしょうか?

そうです、ケアマネをネットワーキングできていること+キャッシュポイントとしての送客先を確立している点が、競争戦略上、インターネットインフィニティーの大きな優位性に繋がってくるはずです。

実際に、これは大変驚いた数字なのですが、Record Bookの入会はその99%がケアマネからの紹介である、と別宮社長が、先日の日経新聞のインタビューでおっしゃっておりました。

確かに、デイサービスという捉え方をすれば、この数字はおかしくないのですが、Record Bookの持つイメージとは、ずいぶんかけ離れておりましたので、大変驚いた記憶があります。この99%という数字が、ケアマネとの深い関係性から来るのであれば、他の介護事業者に対し、マウントポジションをとって勝負しているも同然でしょう。

この構造は組織戦略にも影響します。

Record Book事業は、人事設計や組織マネジメントが、ケアマネジメントオンラインなどを運営する事業部とは大きく異なるはずですので、定石では、Record Book事業を切り離して、分社化(例:コシダカホールディングスとカーブスジャパン)だと思うのですが、実際は全てのサービスがインターネットインフィニティ傘下で運営されています。

この分社化しない理由も、上記で述べたように、ケアマネジメントオンラインで作り上げたケアマネネットワークの有効活用が競争戦略の肝とおいているからではないかと想定されます。

プラットフォーム派生ビジネスをやるのであれば、従事者との信頼・関係性が重要

このようなプラットフォーム派生ビジネス(この言葉、エムスリーの決算資料からお借りしました)をやる際に、本当の意味での「従事者との強い信頼・関係性」を持つことは非常に重要だなと最近考えています。

少し話はずれますが、先日、日経ビジネスオンラインに、医療ビッグデータビジネスに取り組む、メディカル・データ・ビジョンの社長、岩崎博之氏の慶応MBAスクールにおける講演の記事が上がっており、非常に感銘を受けました。

創業5年で累損9億円、それでもブレなかった

第52回 岩崎博之 メディカル・データ・ビジョン 社長(1)

http://business.nikkeibp.co.jp/atcl/report/15/280921/022200055/

同社は、DPC病院向けに経営支援システムを提供することで、患者データを1,723万人(国民の約8人に1人)集めることに成功しています。先日東証一部上場も話題になりました。

しかし、はたして、患者データのような、もし流出など起これば、病院・クリニックとしてとりかえしのつかない事態となりうる非常に危険なデータを、なぜMDVに渡すのか、ずっと気になっていたのですが、この記事を見てようやく合点がいきました。

医療の質向上と患者メリットの創出を目指して、まず私たちは各病院の中だけにあったデータを、利活用できる形式で外に出そうと考えました。といっても、設立したての小さい会社が病院の院長に「先生、診療データを活用させてください」と頼んでも出してくれるはずはありません。それには、私たちのことを信頼してもらう関係をつくることが必要でした。

そこで、関係を構築する第1段階として病院経営に役立つパッケージソフトをつくることにしました。そのパッケージソフトを病院に販売するとともに、思いつく限りのアフターメンテナンスを徹底的に行い、病院からの信頼を得ることで、医療データを集約していこうと考えたのです。

早速、病院経営分析システムを開発し、病院に販売していきました。販売後はパッケージソフトを使う病院を対象にユーザー会を設置し、活用事例を全ユーザーに周知するなど、きめ細かなユーザーサポートを実行しました。

メディカル・データ・ビジョンは設立から5年数カ月の間、毎月赤字でした。資本金1500万円で設立した会社ですが、5年たった時、累積損失は9億円にも達していました。ユーザー会をつくったのは、まさに赤字を垂れ流しているまっただ中のこと。ユーザー数自体、まだ十数院しかありませんでした。

知人の医療系企業の社長からは「もったいないからユーザー会なんてつくらず、1病院ずつ訪ねて回ればいいじゃないか」と言われました。もっともなことです。けれども私たちは病院から信頼を得るための戦略としてユーザー会の活動を続けました。

いちベンチャー経営者が9億円の塁損を抱えるなんて、その精神状況を想像しただけでも苦しくなってしまいますが、このような小さな努力の積み重ねの先に、MDVであれば情報を預けてもよいというという関係性を病院と作れたのでしょうし、だからこそ、いまのビジネスがあるのでしょう。

インターネットインフィニティー社がここまで強い関係性をケアマネと築けているかどうかは、正直ケアマネの意見を聞いたわけではありませんので、僕にもわかりません。しかし、やはりプラットフォーム派生ビジネスをやるのであれば、このようなKPI化・数字化しづらい信頼・関係性の強さという観点も非常に大事なのだろうな、と考えています。

インターネットインフィニティーは今後どこまで成長するのか

さて、話が少し長くなってきましたが、上記の2点が、インターネットインフィニティーの強みとなっています。これらの強みを伸ばしながら、Record Book事業をどれだけ伸ばせるか、が今後の成長の肝となるでしょう。

上場で得た資金も、主にRecord Bookの全国展開の加速に使われるようです。現在(2017年3月時点)は、直営+FCあわせて、約50店舗となっておりますが、今後、年間50店舗新規オープンを目指し拡大していくとのことです。

なお、デイサービスの事業所数ランキングの記事があったので、下記に貼っておきますね。計画通り拡大すれば1年後には、事業所数でトップ10に入り込んでくるでしょう。

デイサービス(通所介護)運営数企業ランキング!トップはどこだ!?

http://kaigonoblog.com/dayservice-uneiranking

上場時の想定時価総額は、15億円程度と考えられますが、Record Bookの成長如何では、将来的にツクイ(時価総額約450億円)やコシダカHD(時価総額約450億円)といった企業規模を目指せるかもしれません。

さて、今回の考察は、このあたりで終わりとさせていただければと思います。

僕自身、認知症領域で事業はやっていたものの、介護業界への知見が深いわけではございませんので、突っ込みどころも多いと思いますが、間違いなどあれば、優しくFacebookメッセージなどでご指摘いただければ嬉しいです。

最後に、あらためてですが、インターネットインフィニティー社さん上場おめでとうございます!今後については、次回以降の定点観測ではウォッチ銘柄に追加していこうと思います。

▼いま一番人気の記事

・【随時更新】医療ヘルスケア業界でビジネスする人におすすめの本まとめ

▼フランチャイズビジネスを学ぶなら読んでおきたい一冊

▼こちらもどうぞ

・Newspicks専門家に選ばれました!医療・介護のリアルについてコメントしています。

・シンガポール住んで1年が経った今、『一生を賭ける仕事の見つけ方』を読み思うこと。

・そもそも田中大地って誰?筆者の経歴とプロフィールはこちら

・ジョブホッパーはアジアへ出よう。アジアの人材市場と転職マーケット

![[保存版]これまで誰も教えなかった調剤薬局株投資が絶対間違いない理由を8つのポイントで書いてみるよ!](https://healthcareit.jp/wordpress/wp-content/uploads/2017/09/調剤薬局投資の心がけ-100x100.png)