こんにちはアジヘルさんです!アイリスにてAI医療の社会実装に取り組む、ヘルスケア領域の事業開発の専門家です。

今回は長らく株価低迷を続けていたアトラグループが久々に大変興味深いニュースを発表したので、そのニュースについて解説していきましょう!

ニュースの要約(3行)

- アトラグループ(6029)が、クオンタムリープと資本業務提携を締結。

- 同時に、第6回新株予約権を第三者割当で発行(割当先:クオンタムリープ、マイルストーン・キャピタル・マネジメント)。

- 調達資金は、A‑COMSの強化(開発・連携)を軸に、機材(物販)とM&A/新規事業へ。

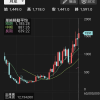

1. マーケットの初動(株価チャート)

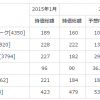

アトラG(6029):発表後、翌営業日にストップ高

今回の開示は12/19(金)引け後。実際の初動は翌営業日の12/22(月)になります。報道ベースでは、この12/22にアトラGは224円でストップ高(前日比+28.73%)となりました。

出典:株探(12/22 11:11)

参考までに、発表直前の12/19終値174円と、開示に記載の発行済株式総数10,287,000株(2025/12/19時点)で機械的に置くと、時価総額は

(174円 × 10,287,000株 ≒ 1,789,938,000円) → 約18億円です(株価で日々変動)。

2. A‑COMSの事業概要と、今回の提携で起こる事業インパクト

事実(開示ベース)

- A‑COMSは鍼灸接骨院向けの基幹システムで、導入3,043件(2025年11月末)。

- 会社が自ら課題として挙げているのは、人的資源・業界慣習の点から「プッシュ型営業が十分にできていない」こと。

- 業務提携の中身として、少なくとも次が明記されています。

- A‑COMS事業の営業協力・新市場開拓

- 経営管理能力の強化

- 将来的な経営参画の可能性(取締役/顧問等)

1.5. A‑COMSは何をするプロダクトか(競合を意識した“違い”の整理)

A‑COMSのプロダクト概要(要点だけ)

A‑COMSは、柔整の療養費請求(レセコン)を軸に、院内の「患者情報・施術録・売上(保険/自費/物販)」まで一元化して回す思想のプロダクトです。

- 入口の武器:月額990円(税込)/初期0円、リースなし(LP記載)

- 実績訴求:3,015件(2024年12月末、アトラ請求サービス会員含む)

- 安い理由:開発費は償却済みで「現在はシステム維持費のみ」と説明

(出典:A‑COMS LP)

競合を意識した“違い”(一言で)

競合の柔整レセコン(例:三四郎くん、H‑One 等)は「請求業務の完成度」と「サポート」で強い一方、A‑COMSは価格で入口を広げ、周辺サービスで回収していく設計が際立ちます。

その価格でどう収益化しているのか(要点)

A‑COMSは「990円で儲け切る」ではなく、入口で面を広く取り、周辺で回収(ランド&エクスパンド)の色が濃いです。

- 請求(BPO)/運用インフラ側の課金:LPには、セキュリティキー(初回55,000円)や請求代行手数料(1.0%+税)、請求ソフト/サーバー利用料(月額8,800円)等の記載(※対象プラン/契約形態により異なる前提)

- オプション収益:施術賠償保険、用紙類、データ移行等

- IR上の伸ばし方:追加機能開発+導入院向けの機材/物販+投資で、1院あたり売上(ARPU)を上げにいく方針

(出典:A‑COMS LP、アトラグループ適時開示PDF(IRBANK))

アジヘル’s View(事業の“効きどころ”)

A‑COMSは「プロダクトが良ければ勝てる」よりも、“導入意思決定を動かす営業設計”と“院内オペへの定着”が勝負になりやすい領域です。

だから今回の提携の本質は、資金そのものよりも——

- 営業の型(誰に・何を・どう売るか)を、外部のBD(座組み作り)で作り直す

- 導入院に対して決済・機器・物販を連動させ、LTV(院あたり生涯価値)を引き上げる

——この2点にあります。

投資家が追うべきKPIはシンプルです。

(導入純増・ARPU・継続率が、提携の成果を測る主戦場になります)

3. なぜ「クオンタムリープ」なのか?

事実(開示ベース)

- クオンタムリープは2006年4月設立で、ソニー元社長の出井伸之氏が創業したことで知られます。大企業の変革支援・ベンチャー成長支援を目的とし、ビジネスディベロップメント(座組み作り)を提供、出資や新株予約権引受等を通じた支援も行う旨が記載されています。

アジヘル’s View:狙いは「BtoBヘルスケア」への拡張(仮説)

アトラ単独では「院向け営業」の限界(人手・慣習)が壁になりやすい。ここにクオンタムリープが入ることで、仮説として次が立ちます。

- 大企業の健康経営・福利厚生文脈への展開:クオンタムリープのネットワークをテコに、企業側の健康施策や従業員向けサービスと“院ネットワーク/仕組み”を結び、A‑COMSの周辺価値を作れるか。

- 信用力の補完:鍼灸接骨院の療養費(レセプト)領域は、業界全体としてもコンプライアンス/透明性が常に問われる市場です。外部の著名支援者が付くことは、対外的な説明力を上げ得ます。

ただし、ここで過度に夢を見ないのが投資の鉄則です。

「協業検討」では株価は続かない。数字(導入・単価・継続・利益)でしか評価は固まりません。

4. ファイナンスの仕組みとリスク(投資家視点)

4-1. :今回の新株予約権の条件(重要数値)

- 割当日:2026/1/5

- 総数:50,000個(1個=100株)→ 潜在株式数 5,000,000株

- 発行価額:総額6,000,000円(1個120円)

- 資金調達額(最大想定):771,000,000円(差引手取概算 753,692,000円)

- 当初行使価額:153円(取締役会直前取引日終値の90%)

- 下限行使価額:102円(ただし潜在株式数は5,000,000株で固定)

- 割当先:

- マイルストーン・キャピタル・マネジメント:45,000個(4,500,000株)

- クオンタムリープ:5,000個(500,000株)

- 行使価額修正:割当日翌日から起算して6か月経過後、取締役会決議で終値90%へ修正可(下限を下回らない)。※開示ではTSE規程上のMSCB等には該当しない旨も記載。

- 行使制限(10%ルール):各新株予約権者の株式保有が発行済株式総数の10%(1,028,700株)を超える部分は行使不可。

- 会社の取得条項:割当日から6か月経過後、会社が120円で取得可能(割当先側の取得請求条項も一定条件であり)。

- 資金使途(百万円):①開発100 ②機材製造253 ③M&A/新規400

出典:アトラグループ適時開示PDF(IRBANK) https://f.irbank.net/pdf/20251219/140120251219523009.pdf

用語ミニ解説(ここだけ読めばOK)

- ワラント(新株予約権):あらかじめ決められた条件で、投資家が会社の新株を買える権利。行使されると新株が増える=希薄化が起きます。

- 行使価額:ワラントを使って新株を買うときの「買値」。

- (毎日リセット型の)MSワラント:行使価額が毎日(または短期間で)株価に連動して下がり得るタイプのワラント。株価が下がる局面で行使価額も下がりやすく、需給悪化の連鎖が起きやすいと言われます。

- 今回は開示上、行使価額修正は最短でも6か月で、一般的な“毎日リセット型”とは設計が異なります。

- 希薄化:新株が増えることで、1株あたりの取り分(持分・議決権比率)が薄まること。

- 10%保有制限(行使制限条項):ワラントを行使して株を受け取った結果、特定の新株予約権者が発行済株式の10%超を保有することになる分は、行使できないというブレーキ。

- 下限行使価額:行使価額が下がっても、ここより下には下げないという下限。株価下落局面で“歯止め”になる一方、株価が下限を大きく割ると行使が進みにくくなります。

- 取得条項:会社側が、一定条件でワラントを買い戻して止められる条項(=状況次第で需給イベントを畳める余地)。

4-2. アジヘル’s View:ここが怖い(でも読み解ける)

今回が「生株の第三者割当」ではなく「新株予約権」である以上、投資家が警戒すべきは、

- 行使→株式発行→市場売却のループによる、上値の重さ

- 株価が弱いと行使が進まず、資金が想定通り入らないという“構造的な矛盾”

さらに、割当先にマイルストーン・キャピタル・マネジメントがいることは需給面で意識されやすい(一般に「上がれば行使・売却が出やすい」)。

補足:マイルストーン・キャピタル・マネジメントとクオンタムリープは関係会社?

AppBankの有価証券届出書(2023/4/10)では、マイルストーン社の主たる出資者は浦谷元彦氏100%、クオンタムリープ社の主たる出資者はI・CONCEPT株式会社100%とされ、少なくともこの時点で相互の親子・資本支配関係を示す記載は見当たりません。また同書では、AppBankと各社の「資本関係/人事関係/取引関係」は該当なしと整理されています。一方で、AppBankは「クオンタムリープ社との接点は、2023年にマイルストーン社からの紹介」とも記載しており、案件組成(紹介)で同席しやすい関係は示唆されます。

出典:AppBank 有価証券届出書(EDINET/IRBANK)

一方で、今回は“毎日リセット型”よりは緩い設計です。

- 行使価額修正は最短6か月ごと

- 下限102円

- 会社の取得条項あり

- 10%保有制限あり

つまり、短期の株価は「提携期待」と「ワラント需給」の綱引きになりやすい一方、“無限に下げ続ける構造”に寄せていない点は評価できます。

5. 過去事例との比較:AppBankの教訓(再現性の捉え方)

クオンタムリープが関わった例として、AppBank(6177)がしばしば引き合いに出されます。重要なのは勝ち負けの断定ではなく、教訓です。

AppBank(6177):マイルストーン・キャピタル・マネジメント関連の発表直後の値動き(参考)

「マイルストーン・キャピタル・マネジメント絡み」の需給をイメージする参考として、AppBankでは2025/6/25に、マイルストーン・キャピタル・マネジメントが株式および第13回新株予約権を取得する旨の発表が出ています。報道ベースでは、この材料の後に株価が急騰した、とされています。

出典:トレーダーズ・ウェブ(記事)/AppBank開示PDF(2025/6/25)

- 著名支援者が付く=即買いではない

- 発表直後は材料で動いても、その後は結局、新しい収益源(数字)が生まれたかで評価が決まる

アトラも同じで、次に市場が問うのは「提携しました」ではなく——

A‑COMSの導入・単価・継続、そして利益の質が変わったかです。

6. 結論・まとめ:今回の提携は「買い」か?

経営が「株価を上げにいく」意思表示も同時に出ている

提携(12/19)直前の12/17、アトラは「開示事項の経過」として、取締役向けの第5回募集新株予約権(有償ストック・オプション)について、一部譲渡承認を開示しています(※新規発行そのものは2024/5/2)。

このSOは、時価総額100億円を一度でも超過した場合に行使可能という“企業価値の跳ね”にコミットした設計で、加えて一定条件下の強制行使も付されています。

「提携+資金調達」だけでなく、社内側でも株価・企業価値を引き上げにいくインセンティブ設計を置いている点は、意志の示し方として押さえておきたい材料です。

出典:アトラ「(開示事項の経過)新株予約権(有償ストック・オプション)の一部譲渡承認に関するお知らせ」(2025/12/17)

判定:基本は「様子見(Wait)」、ただし「需給好転後の大化け」を監視

- 短期:希薄化48%級の潜在株が重く、マイルストーン・キャピタル・マネジメント絡みで需給が荒れやすい。飛びつきは危険。

- 中長期:背水の陣だからこそ、具体IRが出始めると軽い時価総額ゆえ跳ねる余地はある。

投資家としてのアクションプラン

- 月次の「新株予約権の行使状況」を追い、需給の現在地を把握する

- A‑COMSのKPI(導入純増・ARPU・継続率)の変化を四半期で点検する

- ワラント消化が進み、売り圧力が薄れたタイミングで、かつ**提携の具体成果(導入実績/協業先/収益寄与)**が見えたら、そこが“本当のエントリー候補”

最後に。今回の提携は“方向性”としては筋がいい。でも株式市場は方向性では買い続けません。買い材料になるのは、次の四半期から出てくるKPIと実績です。

僕も久々にアトラグループの値動きをウォッチしていきたいと思います!また面白いニュースがあれば本ブログでも共有していきますね!

※本記事は情報提供を目的としており、投資勧誘ではありません。投資判断は自己責任でお願いします。